Claude 選股 Prompt:台股回測策略實戰

Claude 台股研究最適合做兩件事:把選股想法寫成可回測規則,再用真實資料驗證結果。這篇從一句 AI 選股 prompt 開始,跑完整台股回測流程。

執行這個策略

複製提示詞,讓 AI 依照上方證據的資料、條件與風險檢查重跑一次。

告訴你的AI:

幫我設定 FinLab,用 AI 做多因子回測,請讀:https://finlab.finance/setup?relatedUrl=/blog/ai-prompt-backtest-strategy

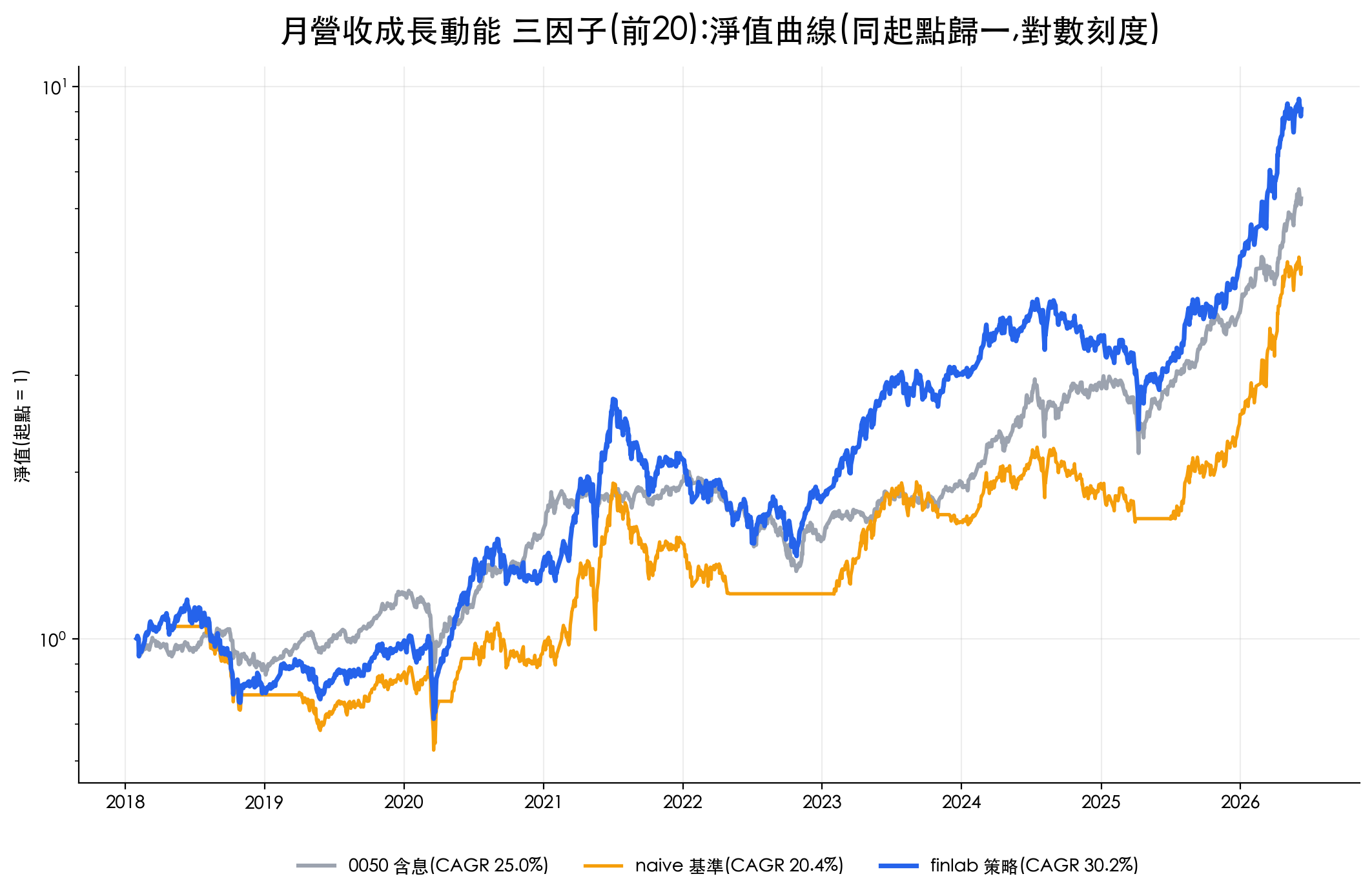

圖:AI 策略迭代,從 prompt 到台股回測績效報告。

前言:一個不會寫程式的人,做出年化 50% 的策略

核心數據放在前面:

| 策略 | 年化報酬 | 最大回撤 | 開發方式 |

|---|---|---|---|

| 傳統量化(低 PE + 高 ROE) | 6.60% | -49.74% | 手寫 Python |

| AI 多因子選股 | 8.20% | -63.38% | 一段 Prompt |

| AI 三輪迭代(動能 + 品質) | 12.48% | -41.29% | 三輪 Prompt 對話 |

| 0050 買入持有 | 13.02% | -55.75% | 什麼都不做 |

| 8 輪 AI 策略迭代 | 50.47% | -42.28% | 系統化 AI 迭代 |

(來源:finlab AI 研究,實際回測數據)

你沒看錯。一個不會寫任何程式碼的人,靠跟 AI 系統化對話 8 輪,就做出了一個:

- 年化報酬 50.47%(是 0050 的 3.9 倍)

- 最大回撤 -42.28%(比 0050 的 -55.75% 好了 13%)

從第一版的 12.48% 到最終的 50.47%,報酬率翻了 4 倍。

關鍵在於系統化迭代,第一次不必命中。

但是...事情沒有這麼簡單。

你看到第一行了嗎?「傳統量化策略」只有 6.60% 的年化報酬,連 0050 都打不過。這代表什麼?

AI 不會自動幫你賺錢,Prompt 的品質會決定結果。

這篇文章會走完整流程:從第一句 Prompt 開始,到最終拿到一份完整的績效報告。

不需要任何程式基礎。你只需要會打字。

Ch.1:Claude 台股回測,Prompt 變成操作介面

AI 時代的典範轉移

2026 年,投資界正在發生一場安靜的革命。

在 PTT Stock 板、Discord 社群與券商論壇裡,常見問題已經從「哪個指標準」變成「能不能請 Claude 或 GPT 幫我把想法做成台股回測」。這篇的答案是:可以,但資料來源、交易成本、對照組與限制都要寫進 prompt。

量化交易:用數學模型和電腦程式來分析市場、做出交易決策的方式。過去這是華爾街專利,現在 AI 讓每個人都能做到。

但有趣的是,大部分台股投資人還在糾結一個問題:「我要不要學 Python?」

這就像 2010 年有人問:「我要不要學 HTML 才能上網?」

你不用先把 Python 學完,也能開始量化投資研究。就像你不需要學 HTML 就能用 Google,懂得把需求說清楚,就能讓 AI 協助你完成第一版研究。

Prompt 就是新時代的程式語言

想像一下這個場景:

傳統做法(需要程式能力):

顯示程式碼

# 你需要寫這種程式碼

from finlab import data

pe = data.get("price_earning_ratio:本益比")

roe = data.get("fundamental_features:ROE稅後")

position = (pe > 0) & (pe < 15) & (roe > 10)

report = sim(position, resample='M')AI 時代的做法(只需要 Prompt):

「幫我找出本益比 15 以下、ROE 大於 10% 的股票,然後回測看看績效如何。」

結果完全一樣。 但第二種方法,你只花了 10 秒鐘。

點菜的藝術

好葉有個很棒的比喻:

Prompt 就像點菜。 AI 是你的私人大廚,finlab 是他的食材庫。你不需要知道怎麼切菜、怎麼開火,你只需要說清楚你想吃什麼。

| 概念 | 生活化比喻 | 說明 |

|---|---|---|

| Prompt | 點菜 | 越具體,AI 做得越好 |

| 回測 | 時光機實驗 | 回到過去驗證你的投資想法 |

| 年化報酬 | 年利率 | 平均每年賺多少 % |

| 最大回撤 | 最痛的時刻 | 你的策略最慘會虧多少 % |

| 過度擬合 | 考古題投機客 | 只會解歷史題,遇到新題目就廢了 |

| 交易成本 | 隱形殺手 | 手續費 + 滑價,偷偷吃掉你的報酬 |

理論到這裡,接著進入實戰。

Ch.2:第一次對話 — 選股條件設計

你的第一句 Prompt

大部分人跟 AI 對話時犯的第一個錯誤是:太模糊。

❌ 錯誤示範:「幫我選一些好股票」

這就像走進餐廳說「給我一些好吃的」。你會得到什麼?可能是一碗泡麵。

✅ 正確示範:「幫我找本益比低於 15、ROE 大於 10% 的股票」

這就像說「我要一份不要太辣的宮保雞丁,飯少一點」。具體!

實戰 Prompt #1:基礎選股

💬 你對 AI 說:

幫我找出符合以下條件的台股:

- 本益比(PE)在 0 到 15 之間

- ROE(股東權益報酬率)大於 10% 然後用這些條件回測看看,從 2013 年到現在,這樣選股的績效如何。

🤖 AI 回覆:

我幫你用這兩個條件篩選並回測了。以下是結果:

策略:低本益比 + 高 ROE

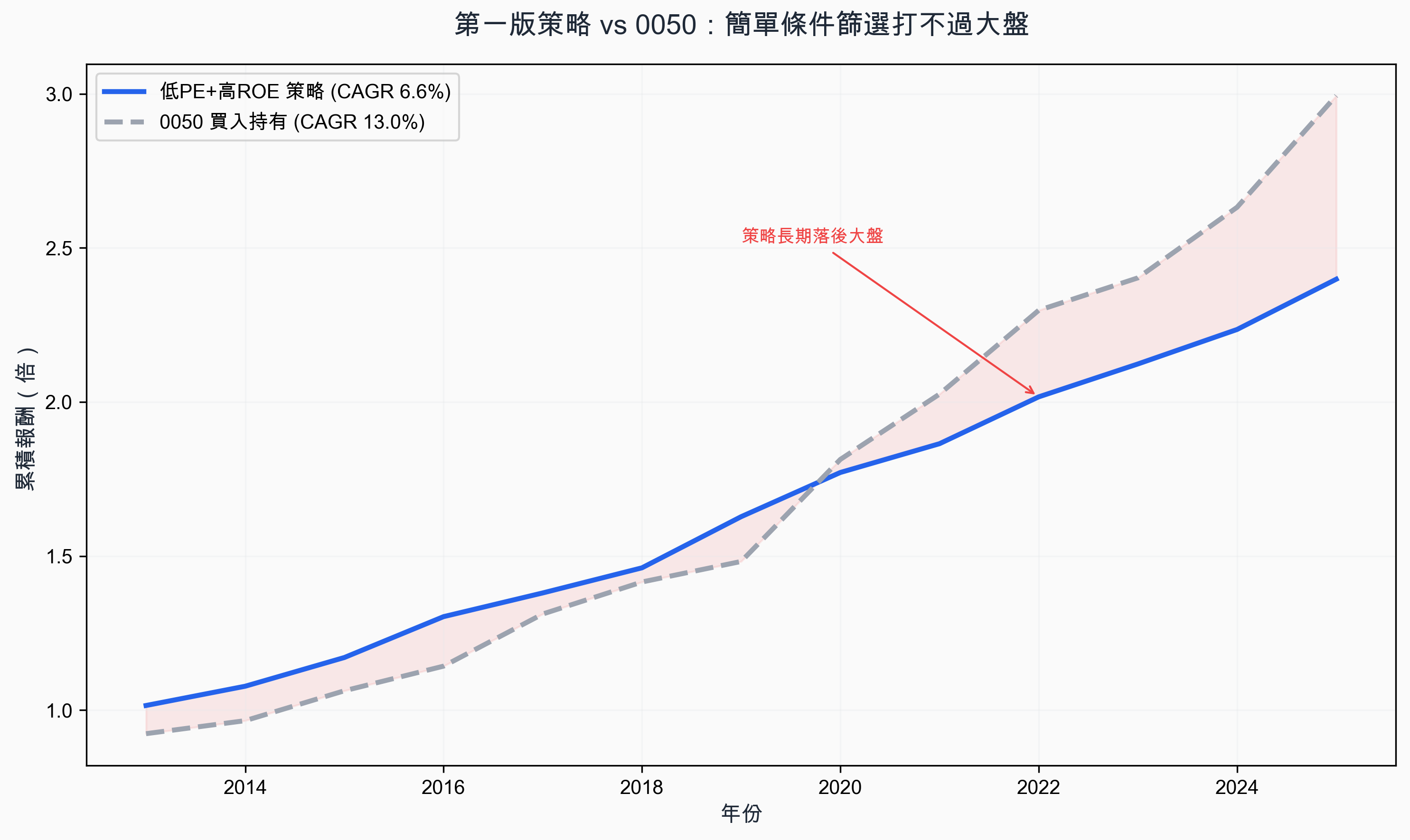

指標 數值 年化報酬率 (CAGR) 6.60% 最大回撤 (MDD) -49.74% 嗯...年化只有 6.6%,而且最大回撤接近 50%。 相比之下,0050 的年化報酬是 13.02%。 看起來這個簡單的「低 PE + 高 ROE」策略,打不過大盤。

📌 以上回測結果已包含 finlab 預設交易成本(手續費 0.1425% + 證交稅 0.3%),但未計入滑價成本。

(來源:finlab 實際回測數據)

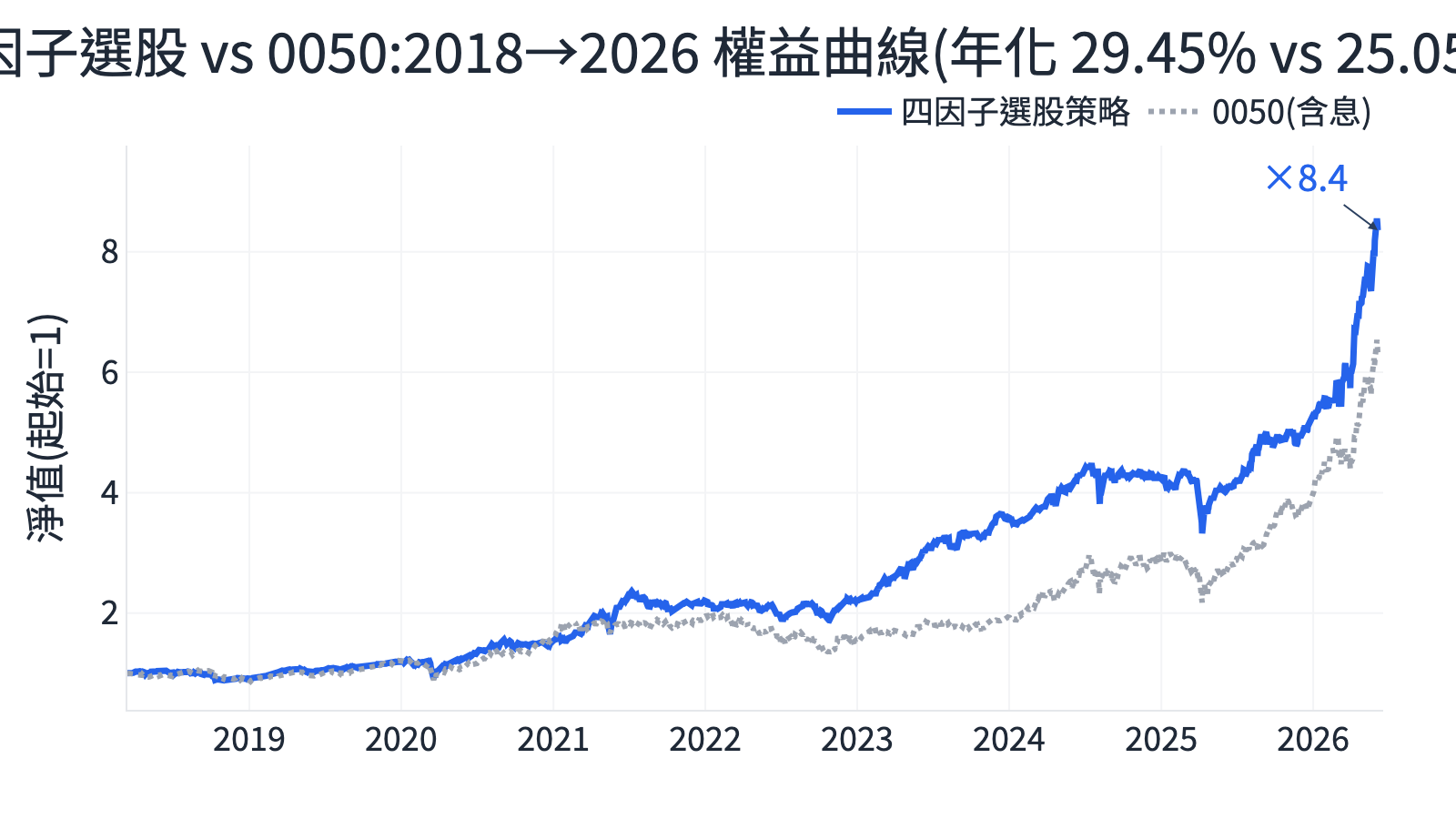

畫出低PE+高ROE策略 vs 0050 從 2013 年到 2025 年的累積報酬曲線比較圖

顯示程式碼

from finlab import data

from finlab.backtest import sim

pe = data.get("price_earning_ratio:本益比")

roe = data.get("fundamental_features:ROE稅後")

position = (pe > 0) & (pe < 15) & (roe > 10)

report = sim(position, resample='M', name='低PE+高ROE策略')

report.display()

圖 1:第一版策略(藍色)vs 0050(灰色)。數據會說話:簡單的條件篩選不夠用。

等一下,這不是說 AI 很厲害嗎?怎麼第一次就輸了?

這正是重點。AI 不是魔法水晶球。 它是一個工具,結果取決於你怎麼使用它。

就像一把好刀,在大廚手裡能做出米其林料理,在路人手裡可能只能切水果。

問題要從第二次對話找。

Ch.3:第二次對話 — 分析失敗原因 + 加入更多因子

為什麼第一版策略會失敗?

你得學會跟 AI 「追問」:這是 Prompt 的進階技巧。

實戰 Prompt #2:分析失敗原因

💬 你對 AI 說:

上一個策略只有 6.6% 的年化報酬,輸給 0050。幫我分析可能的原因,然後改進策略。

我想試試:

- 在低 PE + 高 ROE 的基礎上

- 加入「營收年增率大於 0%」的條件

- 加入「股價在 120 日均線之上」的趨勢確認

這樣可以避免買到正在衰退的便宜股嗎?

🤖 AI 回覆:

你的直覺很對!「低 PE + 高 ROE」的問題可能是:

- 價值陷阱:PE 低不代表便宜,可能是公司在衰退

- 缺乏趨勢確認:買了便宜股但股價一直跌

加入你建議的條件後,回測結果:

策略:低 PE + 高 ROE + 營收成長 + 趨勢確認

指標 原始策略 改進策略 變化 年化報酬 6.60% 8.20% +1.6% 最大回撤 -49.74% -63.38% -13.6% ⚠️ 報酬提升了一點,但最大回撤反而惡化了! 問題可能是條件太多,選到的股票太少,集中度過高。

📌 回測已含手續費與證交稅。條件篩選型策略的隱性風險:選股數量不穩定,某些月份可能只剩 3-5 檔,集中度暴增。

(來源:finlab 實際回測數據)

看到了嗎?加了更多條件,報酬提升,但風險反而更大了。

你覺得問題出在哪? 提示:想想「分散投資」這個概念。

(答案在下一段揭曉)

關鍵洞察:選股邏輯的根本轉變

問題不只是條件數量,還包括選股的邏輯方式。

傳統做法是「篩選」:設定門檻,符合就選、不符合就淘汰。

更穩的做法是「排名」:不問「符不符合標準」,改問「誰最好」。

這是一個微妙但關鍵的差異:

| 做法 | 邏輯 | 風險 |

|---|---|---|

| 門檻篩選 | PE < 15 且 ROE > 10% | 可能選太少或太多 |

| 排名選股 | 從品質好的股票中選動能最強的 | 持股數可控 |

VIP 區域接著會示範「用 Claude/GPT 寫出台股回測策略」完整策略:回測年化報酬 50.47%、夏普 0.58,並附策略條件、績效圖與 Python 程式碼。

VIP 區域包含策略細節

登入後可看策略優化、完整程式碼與互動式回測報告

FinLab AI

想建立自己的策略?

用自然語言描述你的選股想法,AI 自動驗證、回測、給你答案

免費開始