金融股完全攻略:存金融股值不值得?10 年回測告訴你

用 AI 回測 10 年數據,客觀拆解金融股存股的「信仰」與「真相」——殖利率高不代表賺錢,選錯標的 20 年竟倒賠。

前言:一個讓存股族崩潰的數字

先看一組數據:

新光金(2888),持有 20 年的含息總報酬是 -1.94%。

執行這個策略

複製提示詞,讓 AI 依照上方證據的資料、條件與風險檢查重跑一次。

告訴你的AI:

幫我設定 FinLab,重現這篇文章,請讀:https://finlab.finance/setup?relatedUrl=/blog/financial-stock-strategy

沒看錯。你存了 20 年,算上每一分錢的配息,最後還倒虧。

這不是特例。三商壽更慘,12 年含息報酬 -39.22%。

但同一時期,富邦金的含息報酬率突破 8%,中信金也有 7% 以上。

同樣叫「金融股」,10 年下來的差距竟然可以大到這種程度。

📢 數據震撼

「存金融股 20 年,含息報酬竟然是負的?」——這不是假設,這是新光金的真實數據。

今天這篇文章,我們要用 finlab 的 AI 工具,回測台灣 13 檔金控股的 10 年真實數據,搞清楚三件事:

- 存金融股到底值不值得?(跟 0050 比誰贏?)

- 哪些金融股該存、哪些不該碰?(排名全公開)

- 如果真的要存,用什麼策略最聰明?(10 種策略回測結果)

第一章:金融股為什麼是存股族的「信仰」?

台灣散戶對金融股的愛,簡直像信仰一樣虔誠。

根據證交所 2025 年 12 月的定期定額統計,前五名中有四檔是金融股:

| 排名 | 標的 | 定期定額戶數 |

|---|---|---|

| 1 | 玉山金(2884) | 29,876 戶 |

| 2 | 兆豐金(2886) | 28,236 戶 |

| 3 | 中信金(2891) | 18,652 戶 |

| 4 | 富邦金(2881) | 15,177 戶 |

| 5 | 第一金(2892) | 15,133 戶 |

為什麼大家這麼愛存金融股?理由通常是這三個:

- 殖利率高:金融股平均殖利率 4-6%,遠高於銀行定存的 1.5%

- 感覺很穩:「官股金控不會倒」、「每年配息」是最常聽到的說法

- 入手門檻低:一張兆豐金大約 5 萬元,定期定額更是 1,000 元起

這些理由聽起來很有道理。但問題是——它們都只是「感覺」,不是「事實」。

接下來,我們用數據來一一檢驗。

第二章:金融股殖利率 5% 的真相——你真的賺了 5% 嗎?

這是存股族最大的盲區:把殖利率等同於投資報酬率。

殖利率:每年拿到的股利除以買入價格,只看配息,不看股價漲跌。

含息報酬率:把股利和股價變動都算進去的「真正」報酬率。

簡單來說:

- 殖利率是你每年拿到的「月薪」

- 含息報酬率是你整年的「年收入」

如果你的月薪很高、但年終獎金是負的(股價下跌),你的年收入搞不好比不領年終的人還低。

📢 反差對比

殖利率 5%,但股價跌了 10%,你的真實報酬是 -5%。「高殖利率 = 高報酬」是存股族最危險的迷思。

配息除息的真相

配息日當天,股價會等額扣除配息金額——這叫「除息」。

舉例:

- 你買了一張兆豐金,價格 50 元

- 公司宣布配息 2 元

- 除息日當天,股價自動變成 48 元

- 你帳戶多了 2 元股利,但股票少了 2 元

如果接下來股價沒有從 48 元漲回 50 元(也就是「填息」),這次配息等於是從左口袋拿到右口袋,一分錢都沒賺。

來看真實數據

用 finlab AI 查詢最新金融股殖利率排名:

💬 你對 AI 說:

幫我查詢目前所有金融股的殖利率排名,殖利率要最新數據,由高到低排列。

🤖 AI 回覆:

以下是最新金融股殖利率排名:

排名 金融股 最新殖利率 1 統一證 7.12% 2 遠東銀 5.95% 3 台中銀 5.48% 4 聯邦銀 5.40% 5 群益證 5.12% (來源:finlab 實際執行數據)

看起來殖利率都很漂亮對吧?但等等,讓我們再問一個問題。

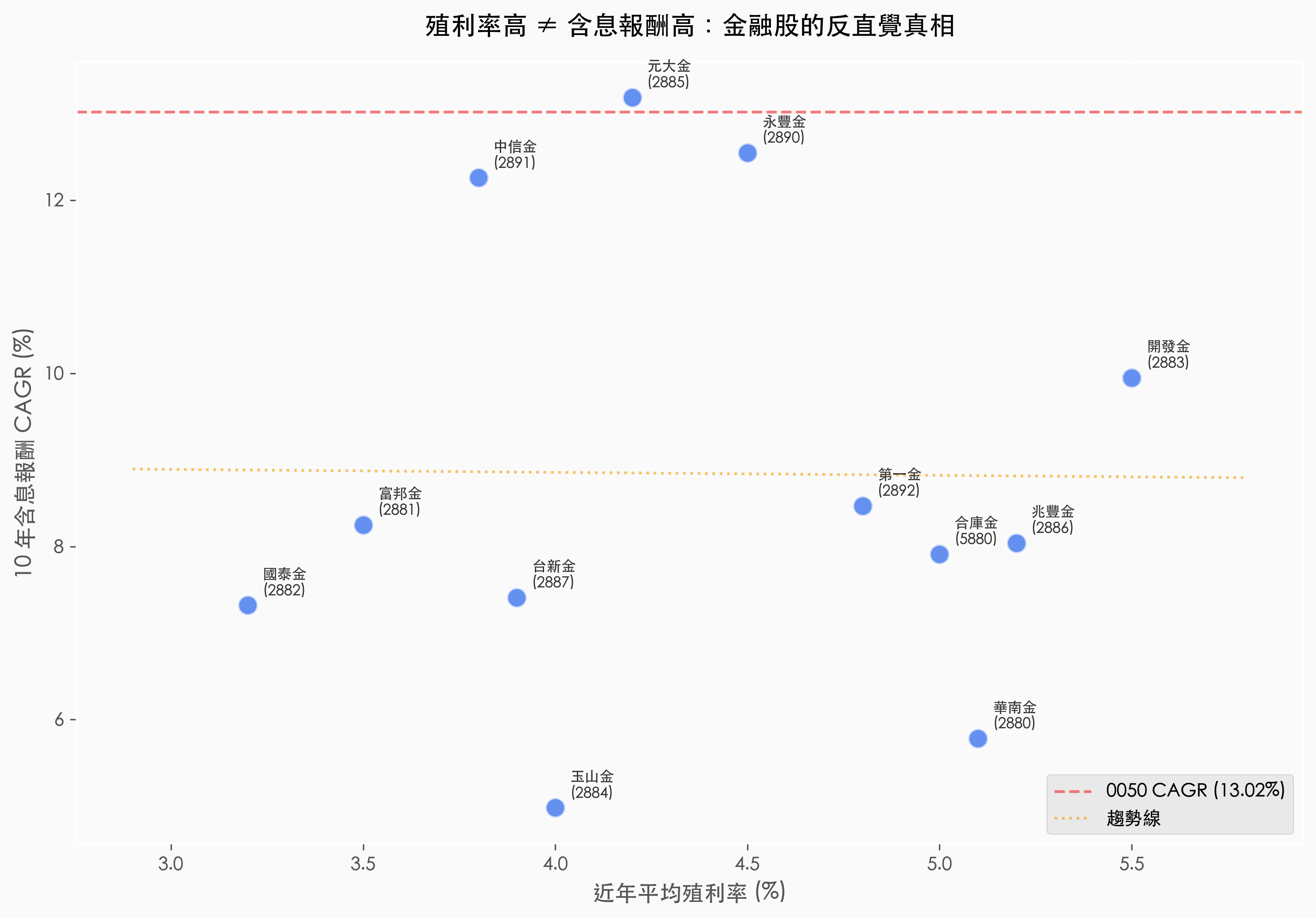

圖 1:殖利率最高的金融股,10 年含息報酬率不一定最高。部分高殖利率股票的含息報酬反而偏低。

第三章:13 檔金融股 10 年大回測——殘酷排名全公開

到底哪些金融股存了值得、哪些白存?我們用 finlab 回測了 13 檔上市金控的 10 年表現。

💬 你對 AI 說:

幫我回測台灣所有上市金控股(2881-2892, 5880)過去 10 年的報酬率表現。用等權重月調倉策略,跟 0050 做比較。產出績效報告。

🤖 AI 回覆:

回測結果(2016-2025,含息報酬):

策略 年化報酬 (CAGR) 最大回撤 (MDD) 等權重買入全部 13 檔金控 9.40% -59.92% 0050 買入持有 13.02% -55.75% 結論:等權重買齊所有金控,年化報酬 9.40%,明顯輸 0050 的 13.02%。而且最大回撤 -60%,比 0050 還大。

(來源:finlab 回測引擎,2016-2025)

📢 懸念揭示

你以為金融股比較穩?2008 年金融海嘯時,金融股的跌幅比大盤還慘。回測顯示,等權重金融股組合的最大回撤高達 -60%。

個股排名(股價漲幅,不含息)

| 排名 | 金融股 | 2016 收盤 | 2025 收盤 | 10 年 CAGR |

|---|---|---|---|---|

| 1 | 元大金(2885) | 11.85 | 39.30 | 13.19% |

| 2 | 永豐金(2890) | 9.11 | 28.60 | 12.55% |

| 3 | 中信金(2891) | 16.40 | 50.20 | 12.26% |

| 4 | 開發金(2883) | 8.35 | 20.80 | 9.95% |

| 5 | 第一金(2892) | 16.10 | 35.35 | 8.47% |

| 6 | 富邦金(2881) | 44.00 | 95.00 | 8.25% |

| 7 | 兆豐金(2886) | 23.25 | 48.85 | 8.04% |

| 8 | 合庫金(5880) | 15.30 | 32.10 | 7.91% |

| 9 | 台新金(2887) | 11.55 | 22.95 | 7.41% |

| 10 | 國泰金(2882) | 38.15 | 75.10 | 7.32% |

| 11 | 華南金(2880) | 16.75 | 28.70 | 5.78% |

| 12 | 玉山金(2884) | 19.00 | 30.50 | 4.98% |

注意:以上為純股價漲幅,不含股利再投入。含息後排名可能變動。

圖 2:13 檔金控 10 年股價報酬率排名。紅線為 0050 基準,低於紅線的金控股跑輸大盤。

關鍵發現

- 表現差距極大:最好的元大金 CAGR 13.19%,最差的玉山金只有 4.98%,差了快 3 倍

- 最多人存的不一定最賺:定期定額人氣王玉山金,10 年股價漲幅排名墊底

- 壽險型金控兩極化:富邦金 8.25%、國泰金 7.32%,表現中等偏上

第四章:銀行、壽險、證券——同樣叫金融股,風險差了三倍

大多數人把金融股混為一談,但其實它們分成截然不同的三類:

銀行型金控:靠存放款利差賺錢,穩定但成長有限。代表:兆豐金、第一金、合庫金。

壽險型金控:靠保險收入和投資賺錢,賺很大但也可能賠很大。代表:國泰金、富邦金。

證券型金控:靠股市交易量賺手續費,跟著大盤起伏。代表:元大金。

📢 互動提問

你存的金融股屬於哪一類?銀行型的風險和壽險型完全不同——搞清楚你買的到底是什麼,是存股的第一步。

次產業特性比較

| 指標 | 銀行型(兆豐金、第一金) | 壽險型(國泰金、富邦金) | 證券型(元大金) |

|---|---|---|---|

| EPS 穩定度 | 高 | 低(受利率/匯率影響) | 中(受交易量影響) |

| 殖利率 | 3-5% | 3-6%(波動大) | 4-7% |

| 股價波動度 | 低 | 高 | 中 |

| 升息影響 | 正面(利差擴大) | 複雜(短空長多) | 間接影響 |

| IFRS 17 影響 | 小 | 大 | 無 |

| 適合對象 | 保守型存股族 | 進階投資人 | 看好台股量能者 |

最簡單的記法

金融股就像早餐店:

- 銀行股 = 永和豆漿:穩穩開了幾十年,不會有驚喜但也不會倒

- 壽險股 = 網紅咖啡廳:好的時候排隊排到爆,不好的時候直接歇業

- 證券股 = 路邊攤:人潮多就賺,沒人就虧,看天吃飯

第五章:2026 年最大變數——IFRS 17 對金融股的影響

如果你存的金融股裡有壽險型金控(國泰金、富邦金),這件事你必須知道。

2026 年,台灣保險業正式接軌 IFRS 17(國際財務報導準則第 17 號「保險合約」) 和 ICS 2.0(新一代清償能力制度)。

IFRS 17:簡單說,就是壽險公司的帳怎麼算要全部換一套新方法。過去壽險負債用「鎖定利率」計算,以後改用「市場利率」——這意味著財報上的數字會大幅震盪。

📢 故事轉折

「IFRS 17 大地震:你存了 10 年的壽險型金控,2026 年可能要重新認識它了。」

IFRS 17 對壽險型金控的影響

短期衝擊:

- 淨值波動加大:凱基推估,每 10% 的 AC 債券轉至 FVOCI,將影響每股淨值約 4 元

- 財報數字完全改變:營收、利潤的計算方式翻新,投資人需要重新學習

- 資本充足率承壓:ICS 2.0 比現行 RBC 框架更嚴格

長期影響:

- 更能準確反映壽險公司體質

- 商品結構轉型:保障型保單成為主力

- 有利於體質好的公司

對存股族的具體影響

| 影響 | 銀行型金控 | 壽險型金控 |

|---|---|---|

| 財報變動 | 幾乎不受影響 | 大幅變動 |

| 配息能力 | 維持穩定 | 可能短期受壓 |

| 股價波動 | 輕微 | 可能劇烈 |

| 建議策略 | 照常存 | 觀察 1-2 季再加碼 |

2026 年 1 月首份 IFRS 17 成績單

國泰金 1 月稅後淨利 146.1 億元(EPS 0.99 元),超車富邦金 101.2 億元(EPS 0.72 元)。但富邦金加計 FVOCI 股票處分損益後,調整後獲利達 197.6 億元。

啟示:以後看壽險型金控的獲利,不能只看「帳面數字」,要看「調整後獲利」。

VIP 區域接著會示範「金融股存股攻略」完整策略:回測年化報酬 13.15%、夏普 0.52,並附策略條件、互動式回測報告與 Python 程式碼。

VIP 區域包含策略細節

登入後可看策略優化、完整程式碼與互動式回測報告

FinLab AI

想建立自己的策略?

用自然語言描述你的選股想法,AI 自動驗證、回測、給你答案

免費開始