量化交易的核心在於數據分析和模型建構,而特徵工程是連接原始數據與模型性能的關鍵環節。隨著數據規模和複雜度的增加,手動特徵工程變得越來越困難且耗時。OpenFE(Open Feature Engineering)作為一個高效的自動化特徵生成工具,為量化交易中的特徵工程提供了全新的解決方案。本文將詳細介紹 OpenFE 的原理,並探討其在量化交易中的應用。

一、OpenFE 簡介

OpenFE 是一個針對表格數據的自動化特徵生成框架,具有以下優勢:

- 高效性:支持並行計算,能夠快速生成大量候選特徵。

- 易用性:僅需幾行代碼即可完成特徵生成和數據轉換。

- 豐富的操作符:涵蓋23種有用且有效的操作符,用於生成候選特徵。

- 多任務支持:適用於二分類、多分類和回歸任務。

- 自動處理缺失值和類別型特徵:無需手動處理數據中的缺失值和類別型特徵。

OpenFE 的有效性已在多個公共數據集上得到驗證,甚至在 IEEE-CIS Fraud Detection Kaggle 比賽中,使用 OpenFE 生成的特徵配合簡單的 XGBoost 模型,擊敗了99.3%的參賽團隊。

OpenFE 原理

執行這個策略

複製提示詞,讓 AI 依照上方證據的資料、條件與風險檢查重跑一次。

告訴你的AI:

幫我設定 FinLab,重現這篇文章,請讀:https://finlab.finance/setup?relatedUrl=/blog/openfe-auto-gene-feature

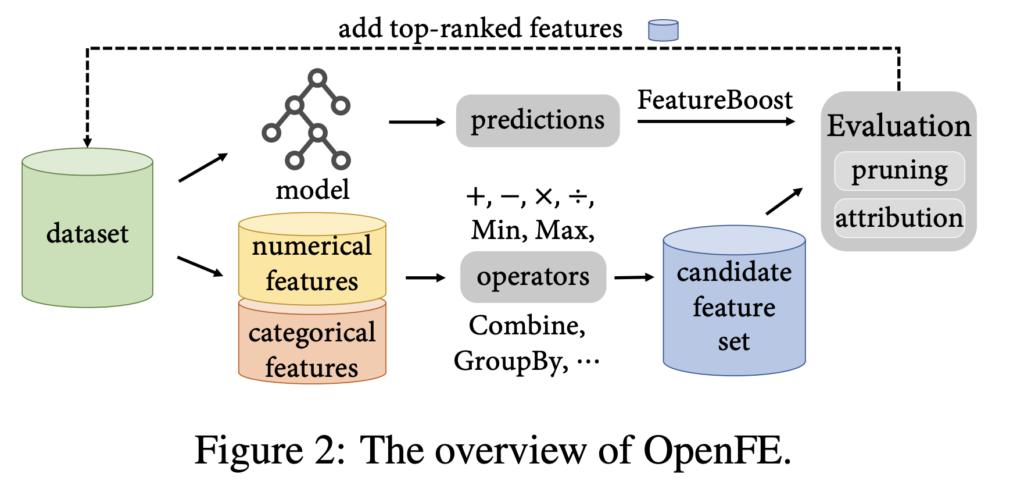

OpenFE 示意圖

這是 OpenFE(Open Feature Engineering)的演算法示意圖,該演算法旨在自動化特徵工程的過程。以下是主要步驟的介紹與講解:

- 資料集 (dataset):

- 首先,將資料集分為數值型特徵 (numerical features)與類別型特徵 (categorical features)。

- 數值型特徵包含連續數值資料,如價格、溫度等;類別型特徵則包含分類資料,如性別、地區等。

- 模型 (model):

- 原始數據會被餵入模型進行訓練,並生成預測結果 (predictions)。這裡的模型可以是任何機器學習模型,如決策樹、隨機森林等。

- 算子 (operators):

- 對數值與類別特徵應用一系列算子進行組合與轉換,這些算子包括基本的數學運算(加、減、乘、除)、統計運算(最小值、最大值)、以及更複雜的操作(如 Combine、GroupBy 等)。這些操作生成候選特徵集 (candidate feature set)。

- FeatureBoost:

- 經過算子轉換後的候選特徵集會通過FeatureBoost進行評估與篩選,旨在提升模型性能。這裡的**評估 (Evaluation)**包括特徵的重要性分析,**修剪 (pruning)和屬性分析 (attribution)**則用於移除不重要或重複的特徵。

- 加入最重要特徵 (add top-ranked features):

- 最後,經過篩選後的頂級特徵將被重新加入模型中,以進行下一輪的訓練和優化。

此流程中的關鍵步驟是將特徵自動化生成並經過多次篩選與優化,最終提升模型的預測能力,並減少人工進行特徵工程的工作量。

特徵工程程式實做

安裝相關套件

顯示程式碼

# 先完成 /setup 的 AI 輔助安裝流程

!pip install ta-lib-bin > log.txt

!pip install openfe > log.txt這部分安裝所需的套件:

finlab:提供台灣股市數據及特徵工程模組的工具包。ta-lib-bin:一個技術分析函數庫,專門處理金融數據。openfe:用於自動化特徵工程的套件。

下載資料並且定義函數

顯示程式碼

from finlab.ml import feature as mlf

from finlab import data

cap = data.get('etl:market_value') # 市值

vol = data.get('price:成交股數') # 成交量

close = data.get('price:收盤價') # 收盤價

benchmark = data.get('benchmark_return:發行量加權股價報酬指數').squeeze() # 大盤- cap:市場價值(市值)。

- vol:成交股數。

- close:收盤價。

- benchmark:台灣加權股價報酬指數,作為市場基準。

顯示程式碼

avg = lambda n: close / close.average(n)

conv = lambda n: (close / close.shift(n) - 1) * (benchmark / benchmark.shift(n) - 1)

sub = lambda n: (close / close.shift(n) - 1) - (benchmark / benchmark.shift(n) - 1)

bch = lambda n: (close.notna()) * (benchmark / benchmark.shift(n) - 1)

std = lambda n: close.pct_change().rolling(n).std().rank(axis=1, pct=True)定義多個特徵生成函數:

- avg:計算移動平均。

- conv:計算收盤價和基準指數的轉換率。

- sub:收盤價與基準之間的差異

- bch:基準變動。

- std:波動率。

生成特徵

這段程式碼生成一系列新的特徵,並將其按周頻率重新取樣:

包括交易量、移動平均、基準相關差異、波動率等特徵:

顯示程式碼

features = mlf.combine({

'vol': vol.average(20),

'avg5': avg(5),

'avg20': avg(20),

'avg60': avg(60),

'avg120': avg(120),

'avg250': avg(250),

'sub5': sub(5),

'sub10': sub(10),

'sub20': sub(20),

'sub60': sub(60),

'sub120': sub(120),

'bch5': bch(5),

'bch10': bch(10),

'bch20': bch(20),

'bch60': bch(60),

'bch120': bch(120),

'conv5': conv(5),

'conv10': conv(10),

'conv20': conv(20),

'conv60': conv(60),

'conv120': conv(120),

'std5': std(5),

'std20': std(20),

'std60': std(60),

'cap': cap

}, resample='W')計算預測標籤

利用 finlab.ml.label 計算超額報酬,取樣頻率為 4 週:

顯示程式碼

from finlab.ml import label as mll

labels = mll.excess_over_mean(features.index, resample='4W')去除缺失,切割訓練與測試集

顯示程式碼

is_train = features.index.get_level_values('datetime') < '2021-01-01'

notna = (features.isna().sum(axis=1) == 0) & (labels.notna())

train_x = features.loc[is_train & notna]

train_y = labels.loc[is_train & notna]

test_x = features.loc[~is_train & notna]

test_y = labels.loc[~is_train & notna]使用 OpenFE 進行特徵工程

顯示程式碼

%%capture

from openfe import OpenFE, transform

n_jobs = 4

ofe = OpenFE()

features2 = ofe.fit(data=train_x.reset_index(drop=True),

label=train_y.reset_index(drop=True),

n_jobs=n_jobs,verbose=False, n_data_blocks=128, min_candidate_features=100)

train_x2, test_x2 = transform(train_x.reset_index(drop=True),

test_x.reset_index(drop=True),

features2, n_jobs=1)

train_x2.index = train_y.index

test_x2.index = test_y.index

使用 OpenFE 進行特徵工程,透過自動化生成更多特徵:

- ofe.fit:在訓練資料上進行特徵生成。

- transform:對訓練和測試集進行轉換,應用新生成的特徵。

比對效果,擇優

顯示程式碼

from openfe import OpenFE, tree_to_formula, transform

import numpy as np

new_features = []

for i, feature in enumerate(ofe.new_features_list):

formula = tree_to_formula(feature)

f_series = feature.calculate(features)

notna = f_series.notna() & labels.notna()

ic = np.corrcoef(f_series[notna].values, labels[notna].values)[0][1]

print(i, formula, ic)

new_features.append((formula, ic))將自動生成的特徵轉換為公式,並計算每個特徵與標籤的相關係數(IC),記錄每個特徵及其IC值。

顯示結果

最終輸出顯示了篩選後的特徵及其與標籤之間的相關係數 (IC, Information Coefficient),並進行排序。以下是最終輸出的部分:

顯示程式碼

import pandas as pd

pd.DataFrame(new_features).sort_values(1)負向相關特徵 - 其 IC 為負,代表該特徵與股價成負相關

residual(close120) -0.033315

(avg5-conv20) -0.027197

(avg5-conv10) -0.022775

(avg5-conv5) -0.019866

(bch20*conv20) -0.019637

正向相關特徵 - 其 IC 為正,代表該特徵與股價成正相關

min(conv20,conv120) 0.013777

(sub10*bch20) 0.021785

min(conv20,conv60) 0.022378

round(conv120) 0.025027

(bch60/cap) 0.026309

結果分析

- 正相關特徵:

(bch60/cap):IC 值為 0.026309,這個特徵表示基準60期變動率與市值之間的比值,這是最具正向預測能力的特徵,能夠幫助識別相對市值較小但基準表現相對強勁的股票。round(conv120):IC 值為 0.025027,代表120期轉換率的四捨五入值,這也是一個有助於預測的正相關特徵,代表轉換率變動具有一定預測力。- 其他:如

min(conv20,conv60)和(sub10*bch20)這些特徵也展示了正相關,雖然相關性稍低,但仍對預測有幫助。

- 負相關特徵:

residual(close120):IC 為 -0.033315,這是與收盤價120期相關的殘差,表明該特徵與收益有負相關性。換句話說,這類股票的表現可能會較差。- 其他負相關特徵如

(avg5-conv20)和(avg5-conv10)顯示收盤價與轉換率之間的關係可能不利於預測,這些特徵可能代表潛在的虧損或價格波動的風險。

VIP 區域接著會示範 OpenFE 自動產生特徵後的篩選流程,檢查 IC -0.033315 這類負相關特徵與回測結果,並附完整 Python 實驗。

VIP 區域包含策略細節

登入後可看策略優化、完整程式碼與互動式回測報告

FinLab AI

想建立自己的策略?

用自然語言描述你的選股想法,AI 自動驗證、回測、給你答案

免費開始