前言:半導體選股的新思路——淘金熱裡最賺錢的是賣鏟子的人

1848 年,加州發現金礦,數十萬人湧入淘金。

結果呢?大多數淘金客血本無歸。真正賺到錢的,是賣鏟子、賣帳篷、賣牛仔褲的人——Levi's 就是這樣誕生的。

2026 年的半導體產業,正在上演一模一樣的故事。

台積電股價站上 1,900 元,本益比 31 倍,市場都在問:「還能買嗎?」但很少有人問另一個問題:幫台積電蓋工廠、做設備、供材料的那群公司,是不是被忽略了?

先看一組數據:

| 策略 | 年化報酬(CAGR) | 最大回撤(MDD) |

|---|---|---|

| 買入持有台積電 | 24.1% | -45.8% |

| 供應鏈低估成長策略 | 29.3% | -42.9% |

| 最佳供應鏈策略 | 37.0% | -49.4% |

執行這個策略

複製提示詞,讓 AI 依照上方證據的資料、條件與風險檢查重跑一次。

告訴你的AI:

幫我設定 FinLab,重現這篇文章,請讀:https://finlab.finance/setup?relatedUrl=/blog/semiconductor-stock-selection

你沒看錯。一個簡單的供應鏈選股策略,年化報酬比直接買台積電高出超過 12 個百分點。

直接買台積電五年賺 24.1%,但用對方法從供應鏈選股,可以做到 37.0%。

這篇文章,我們要做三件事:

- 拆解台積電供應鏈,搞懂每家公司到底在幹嘛

- 用數據找出「成長被低估」的標的

- 教你用 AI Prompt 自己動手篩選,不用寫任何程式碼

一、台積電為什麼重要:不只是一家公司,是一整條產業鏈

2026 年:史上最大資本支出

台積電在 2026 年 1 月法說會上丟出了一顆震撼彈:2026 年資本支出上看 520 至 560 億美元。(來源:工商時報 2026/01/15)

換算成新台幣,大約是 1.6 至 1.7 兆元。

這是什麼概念?

資本支出:企業用來購買設備、蓋工廠、擴充產能的花費。對供應鏈來說,台積電的資本支出就是他們的「營收來源」。

這筆錢怎麼花?

| 項目 | 占比 | 金額估計(美元) | 主要用途 |

|---|---|---|---|

| 先進製程 | 70-80% | 364-448 億 | N2 量產、亞利桑那廠 |

| 先進封裝 | 10-20% | 52-112 億 | CoWoS、SoIC、CoPoS |

| 特殊製程 | ~10% | ~52 億 | 車用、IoT |

(來源:台積電法說會 2026/01/15)

重點來了:這 1.7 兆不是台積電自己花掉的,而是流向供應鏈的。買設備、買材料、請人蓋廠房——每一塊錢都會變成某家供應商的營收。

先進封裝:新的兵家必爭之地

如果你只知道台積電做晶圓代工,那你只看到一半的故事。

2025-2026 年,半導體產業最大的結構性變化,是先進封裝從「配角」變成「主角」。

CoWoS(Chip-on-Wafer-on-Substrate):台積電的先進封裝技術。簡單說,就是把好幾顆晶片「黏」在一起,讓它們像一顆超級晶片一樣運作。AI 晶片(像輝達的 GPU)就需要這種技術。

輝達的 GB300 和 Rubin 架構 GPU,2026 年需要大約 90 萬片 CoWoS 產能,是 2025 年的 3.5 倍。(來源:豐雲學堂 2026/01)先進封裝供應鏈的完整名單與每日更新的量化訊號,見先進封裝概念股名單。

台積電董事長魏哲家在法說會上說了一句關鍵的話:

「CoWoS 需求持續高於供給,健康的需求態勢將延續至 2026 年。」

翻譯成白話:做不夠,還在搶。

| 先進封裝技術 | 2025 年月產能 | 2026 年月產能 | 年增率 |

|---|---|---|---|

| CoWoS-L(台積電) | ~6 萬片 | 10-13 萬片 | +67~117% |

| SoIC(台積電) | ~0.9 萬片 | ~2 萬片 | +122% |

| 類 CoWoS(日月光等) | ~2 萬片 | ~4 萬片 | +100% |

(來源:DIGITIMES、經濟日報 2025-2026)

先進封裝產能一年翻倍,代表設備需求也翻倍。誰提供這些設備?就是我們接下來要分析的供應鏈公司。

再加上一個前瞻性的訊息:台積電正在開發下一代的 **CoPoS(Chip-on-Panel-on-Substrate)**技術,預計 2026 年在采鈺建置實驗線,2028 年量產。首波已公布 13 家供應商名單。(來源:經濟日報 2026/01)

CoPoS:CoWoS 的下一代技術。用方形玻璃面板取代圓形矽晶圓做中介層,可以做出更大面積的封裝,適合未來更大的 AI 晶片。

這代表什麼?供應鏈的成長故事,不是「一次性」的,而是一代接一代、持續升級。

二、半導體選股第一步:台積電供應鏈完整拆解

很多人聯想到「台積電概念股」,腦袋一片模糊——好像有幾十檔,搞不清楚誰是誰。

我們把它拆成四大類,一張圖就看懂:

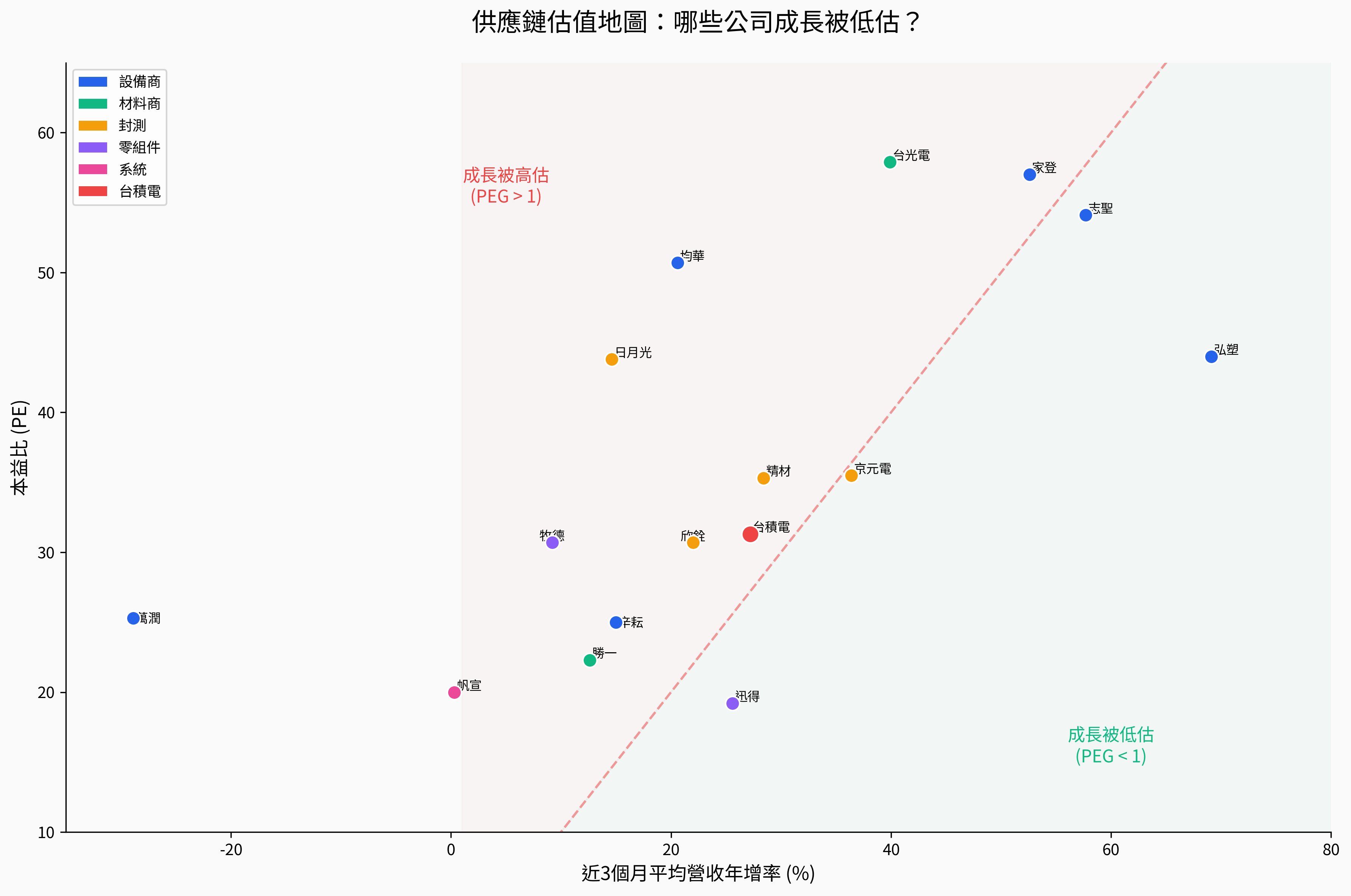

圖說:台積電供應鏈四大軍團——設備商(PE 25-57)、材料商(PE 22-58)、封測(PE 31-44)、零組件/檢測(PE 19-31)。每家公司標註 PE 與營收年增率。

第一軍團:設備商(直接受惠台積電資本支出)

這是供應鏈裡最核心的一群,台積電買設備蓋工廠,錢直接進他們口袋。

| 代碼 | 公司 | 做什麼 | 與台積電的關係 |

|---|---|---|---|

| 3131 | 弘塑 | 濕製程設備(清洗、顯影) | CoWoS 前段主要供應商 |

| 3583 | 辛耘 | 暫時貼合/剝離設備(TBDB) | 台灣唯一 TBDB 廠商 |

| 6187 | 萬潤 | 封裝後段設備(點膠、封膜) | 獨家供應關鍵機種 |

| 3680 | 家登 | EUV 光罩盒、封裝載具 | EUV POD 主要供應商 |

| 6196 | 帆宣 | 無塵室系統、自動化管線 | 在手訂單超過千億 |

| 6640 | 均華 | 晶片分選機、打線機 | 台灣市占率領先 |

| 2467 | 志聖 | 壓合/烘烤設備 | 台積電營收占比約 50% |

| 6438 | 迅得 | 自動化搬運設備(AMHS) | 晶圓廠內部物流 |

| 3455 | 由田 | AOI 光學檢測 | 先進封裝 RDL 檢測 |

| 3563 | 牧德 | AOI 光學檢測 | PCB + 半導體雙軌 |

TBDB(Temporary Bonding/Debonding):暫時貼合與剝離技術。先進封裝時,要先把晶圓「暫時黏住」加工,完成後再「撕開」。辛耘是台灣唯一能做這件事的公司。

第二軍團:材料商(台積電的「消耗品」供應商)

設備買一次可以用好幾年,但材料是持續消耗的。只要台積電的產線在跑,材料就要一直買。

| 代碼 | 公司 | 做什麼 | 關鍵地位 |

|---|---|---|---|

| 2383 | 台光電 | CCL 銅箔基板 | AI 伺服器 CCL 龍頭 |

| 1773 | 勝一 | 電子級溶劑 | 台積電多項製程獨家供應 |

第三軍團:封測廠(台積電的「外包夥伴」)

台積電自己做不完的封裝測試,會外包給這些公司。

| 代碼 | 公司 | 做什麼 | 成長動能 |

|---|---|---|---|

| 3711 | 日月光 | 先進封裝 | 2026 年營收目標 26 億美元,年增 60%+ |

| 2449 | 京元電 | AI 晶片最終測試 | 輝達 GPU + Google TPU 測試 |

| 3264 | 欣銓 | 晶圓級測試 | ASIC 新專案 2026H2 量產 |

第四軍團:CoPoS 概念股(2028 年的提前布局)

台積電已公布 CoPoS 首波 13 家供應商,其中多家已是上市櫃公司:

家登(3680)、均華(6640)、弘塑(3131)、辛耘(3583)、志聖(2467)——這些公司同時是 CoWoS 和 CoPoS 的供應商,等於拿到了「兩張門票」。(來源:經濟日報 2026/01)

CoPoS 是多數人還沒注意到的題材。當 2028 年量產啟動時,現在提前卡位的供應商會是最大受惠者。

三、什麼是「被低估」?三個指標教你看懂

很多人看到半導體設備股的本益比 40、50 倍就覺得「太貴了」。但「貴不貴」不能只看本益比,要搭配成長率一起看。

指標一:本益比(PE Ratio)

本益比:股價除以每股盈餘(EPS)。簡單說,就是「你花多少錢買一塊錢的獲利」。PE 20 代表你花 20 元買到 1 元的年獲利。

台積電供應鏈的 PE 分布相當分散:

| PE 區間 | 公司 | 特徵 |

|---|---|---|

| 19-25 | 迅得、帆宣、由田、勝一、辛耘、萬潤 | 低估值區,但需確認成長性 |

| 25-35 | 欣銓、牧德、台積電、精材、京元電 | 合理估值區 |

| 35-60 | 日月光、弘塑、均華、志聖、家登、台光電 | 高估值區,需要高成長支撐 |

指標二:營收年增率(Revenue YoY%)

本益比高不代表貴,如果營收也在高速成長,那高 PE 就是合理的。

看看誰的營收成長最猛:

| 排名 | 公司 | 營收 YoY% | 亮點 |

|---|---|---|---|

| 1 | 志聖 | +124.1% | 半導體 + PCB 雙引擎爆發 |

| 2 | 家登 | +62.7% | EUV 光罩盒需求強勁 |

| 3 | 均華 | +56.7% | 新一代 Die Bonding 放量 |

| 4 | 台光電 | +55.5% | AI 伺服器 CCL 龍頭 |

| 5 | 精材 | +45.8% | 封裝測試需求 |

| 6 | 弘塑 | +42.0% | CoWoS 設備急單 |

| 7 | 京元電 | +41.3% | AI 晶片測試滿載 |

| 8 | 台積電 | +36.8% | 護國神山穩步成長 |

(來源:finlab 實際執行數據,2026/02)

圖說:X 軸為營收年增率、Y 軸為本益比。PEG=1 斜線將圖表分為「成長被低估」(右下)和「成長被高估」(左上)兩區。弘塑、志聖、家登等高成長股落在右側。

指標三:PEG 比率(本益比 / 營收成長率)

PEG:Growth-adjusted PE(成長調整後本益比)。把本益比除以成長率。PEG < 1 代表「成長速度比估值還快」,也就是被低估。PEG > 2 代表估值可能過高。

用 PEG 來看,誰最被低估?

| 公司 | PE | 營收 YoY% | PEG | 判斷 |

|---|---|---|---|---|

| 志聖 | 54.1 | 124.1% | 0.44 | 極度低估 |

| 家登 | 57.0 | 62.7% | 0.91 | 低估 |

| 均華 | 50.7 | 56.7% | 0.89 | 低估 |

| 弘塑 | 44.0 | 42.0% | 1.05 | 合理 |

| 勝一 | 22.3 | 28.5% | 0.78 | 低估 |

| 台光電 | 57.9 | 55.5% | 1.04 | 合理 |

| 京元電 | 35.5 | 41.3% | 0.86 | 低估 |

| 欣銓 | 30.7 | 22.3% | 1.38 | 略高 |

| 日月光 | 43.8 | 21.3% | 2.06 | 偏高 |

看到這裡,你可能會問:「志聖的 PEG 只有 0.44,是不是最值得買?」答案沒那麼簡單。PEG 低不代表一定好,還要看成長能不能持續。志聖的 124% 營收成長,有一部分來自基期效應——2025 年初營收偏低,所以年增率「看起來」特別高。我們後面會用回測來驗證。

VIP 區域接著會示範「半導體選股策略」完整策略:回測年化報酬 37.0%、夏普 1.14,並附策略條件、互動式回測報告與 Python 程式碼。

VIP 區域包含策略細節

登入後可看策略優化、完整程式碼與互動式回測報告

FinLab AI

想建立自己的策略?

用自然語言描述你的選股想法,AI 自動驗證、回測、給你答案

免費開始