34.93% vs 9.95%——當你以為「小型股效應」是萬年財富密碼,數據卻告訴你一個殘酷的真相:你買的「小型股」根本不夠小。

一個讓人困惑的矛盾

先問你一個問題:

如果有人告訴你,台股有一種策略,過去 13 年的年化報酬率高達 34.93%,最大回撤只有 -24.05%,夏普比率達到 2.09——你會相信嗎?

執行這個策略

複製提示詞,讓 AI 依照上方證據的資料、條件與風險檢查重跑一次。

告訴你的AI:

幫我設定 FinLab,重現這篇文章,請讀:https://finlab.finance/setup?relatedUrl=/blog/small-cap-effect

它的真實身分,是一個存在了 40 多年的學術發現:小型股效應(Size Effect)。

但詭異的是,當我把選股範圍稍微放寬——從「市值最小 30 檔」變成「市值排名 151-450 名」(也就是一般人認知的「小型股」)——報酬率立刻掉到 9.95%。

對,你沒看錯。台股的「小型股」年化報酬,竟然比「大型股」的 11.12% 還低。

這是怎麼回事?小型股效應是假的嗎?還是,我們對「小型股」的理解從根本上就是錯的?

今天這篇文章,我會用真實數據告訴你三件事:

- 為什麼學術界說小型股會贏,但你買的小型股卻一直輸

- 散戶在小型股市場的「結構性優勢」到底是什麼

- 如何用 AI 工具找到真正的「極小型股」機會

小型股效應:諾貝爾級的 Fama-French 發現

白話版:什麼是「小型股效應」?

在講學術理論之前,讓我先用一個簡單的比喻。

想像一下逛菜市場:

| 類型 | 菜市場比喻 | 股票市場 |

|---|---|---|

| 超市 | 家樂福、Costco——價格透明、品質穩定,但很難找到特別便宜的東西 | 大型股:台積電、鴻海——人人都在研究,很難找到被低估的機會 |

| 傳統市場 | 價格稍微不透明,但選擇多、偶爾有特價 | 中型股:競爭激烈,有機會但不多 |

| 巷弄小攤 | 資訊不透明,但會殺價的人可以撿到寶 | 極小型股:沒人研究、被忽略,反而藏著超額報酬 |

學術研究發現,長期來看,那些「會逛巷弄小攤」的人報酬更高——因為競爭少、資訊不對稱的機會多。

這就是「小型股效應」的白話版。

如果你只記住一件事:小型股效應的本質是「被忽略的股票,長期報酬更高」。它們報酬較高的源頭是乏人問津,和「小型股本身比較好」其實沒什麼關係。

學術版:Fama-French 三因子模型(可跳過)

這段偏學術,只想看實戰數據的話,往下就是台股的回測結果。

1981 年,芝加哥大學的 Rolf Banz 發表了一篇改變投資學的論文。他發現了一個奇怪的現象:

市值較小的股票,長期報酬顯著高於市值較大的股票。

這個發現被稱為「小型股效應」(Size Effect),年化超額報酬約為每月 1%——換算成年報酬就是 12% 以上。

這個發現有多震撼?它直接挑戰了當時的主流理論——資本資產定價模型(CAPM)。如果市場是有效的,為什麼小型股能持續獲得超額報酬?

1992 年,另外兩位芝加哥大學教授 Eugene Fama 和 Kenneth French(其中 Fama 後來獲得諾貝爾經濟學獎)發表了更系統性的研究,提出了著名的 Fama-French 三因子模型:

| 因子 | 全名 | 白話解釋 |

|---|---|---|

| Rm-Rf | 市場風險因子 | 股票比定存多賺的部分 |

| SMB | Small Minus Big | 小型股比大型股多賺的部分 |

| HML | High Minus Low | 便宜股比貴股多賺的部分 |

這個模型能解釋超過 90% 的投資組合報酬變異,遠高於 CAPM 的 70%。

(來源:Fama & French, 1992)

為什麼小型股會有超額報酬?

學術界提出了幾種解釋:

1. 風險補償

小型股波動性更高、流動性更差,投資人要求更高報酬作為補償。這是「應得的報酬」,不是「白撿的午餐」。

2. 資訊不對稱

大型股有幾十個分析師追蹤,小型股可能連一個都沒有。資訊覆蓋率低,代表錯誤定價的機會更多。

3. 機構限制

這是最關鍵的一點——大型機構投資人因為法規限制,根本無法投資小型股。

想像一下:如果你管理一個 1000 億的基金,要買一檔市值只有 5 億的股票,就算買到 10%(已經觸及法規上限),也只佔你基金的 0.05%。對績效的影響微乎其微,但你要承擔的監管風險卻很大。

這就是為什麼彼得林區說:

「基金經理人的問題在於,比起選擇可能會大賺的不知名小公司,他們寧願選擇會小賠的大型知名企業。」

(來源:《彼得林區選股戰略》)

歷史長期數據

根據 Fama-French 的研究,美股 1927-2023 年的數據顯示:

| 市值分類 | 年化報酬率 |

|---|---|

| 小型股 | 11.7% |

| 大型股 | 10.1% |

| 小型股溢酬 | +1.6% |

每年多 1.6 個百分點,複利 30 年後會是多大的差距?

假設初始投資 100 萬,30 年後:

- 大型股(10.1%):1,850 萬

- 小型股(11.7%):2,680 萬

差了將近 1000 萬。

這就是小型股效應的威力。

殘酷數據:台股小型股根本沒贏

學術理論 vs 實際數據

聽起來很美好對吧?現在讓我們看看台股的實際數據。

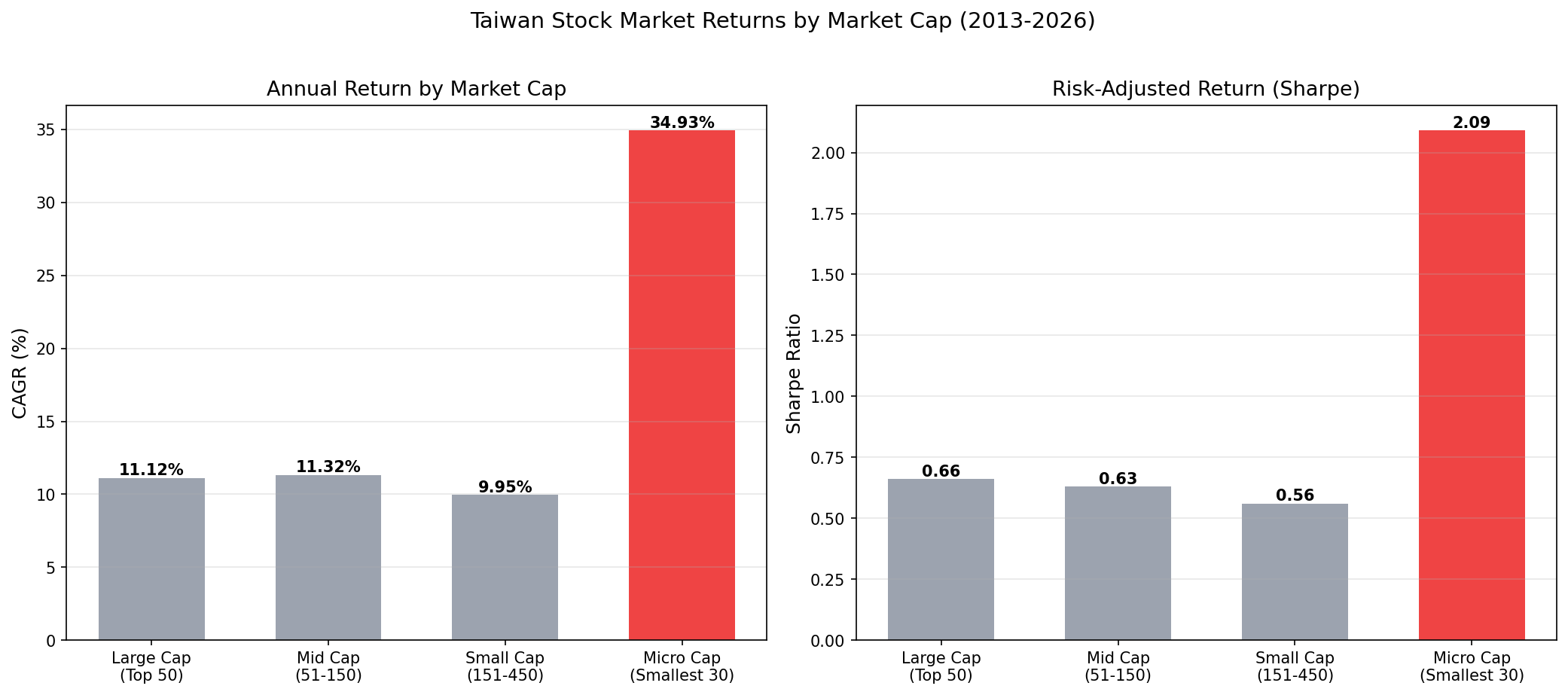

我用 FinLab 跑了一個回測,把台股按市值分成四層:

- 大型股:市值排名前 50(對應 0050 成分股)

- 中型股:市值排名 51-150(對應 0051 成分股)

- 小型股:市值排名 151-450

- 極小型股:市值最小的 30 檔

回測期間:2013 年 4 月至 2026 年 1 月,共約 13 年。

你對 AI 說:

幫我比較台股不同市值區間的歷史報酬。把股票分成四組:

- 大型股:市值前 50 名

- 中型股:市值 51-150 名

- 小型股:市值 151-450 名

- 極小型股:市值最小 30 檔

用月度調倉,等權重配置,跑回測比較年化報酬率和最大回撤。

AI 回覆:

我來幫你執行這個市值分層回測...

回測結果:

市值分層 年化報酬 最大回撤 夏普比率 大型股(前 50) 11.12% -28.22% 0.66 中型股(51-150) 11.32% -34.31% 0.63 小型股(151-450) 9.95% -32.99% 0.56 極小型股(最小 30) 34.93% -24.05% 2.09 (來源:finlab AI 研究,回測期間 2013-2026)

圖 1:台股市值分層年化報酬比較——小型股報酬竟然比大型股還低!(來源:finlab AI 研究)

這個「極小型股(市值最小 30 檔)」是上表中報酬最突出的一組。它的選股與回測邏輯其實只有幾行(你也可以直接把這段交給 AI 跑):

顯示程式碼

from finlab import data

from finlab.backtest import sim

# 取得全市場個股市值

market_cap = data.get('etl:market_value')

# 每月挑出市值最小的 30 檔,等權重持有

micro_cap = market_cap.is_smallest(30)

report = sim(micro_cap, resample='M', name='純小型股30')

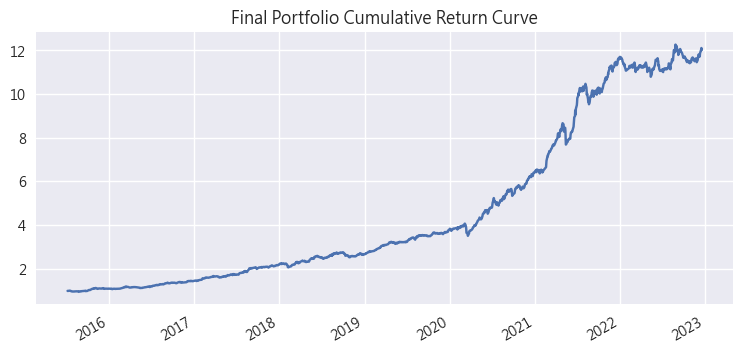

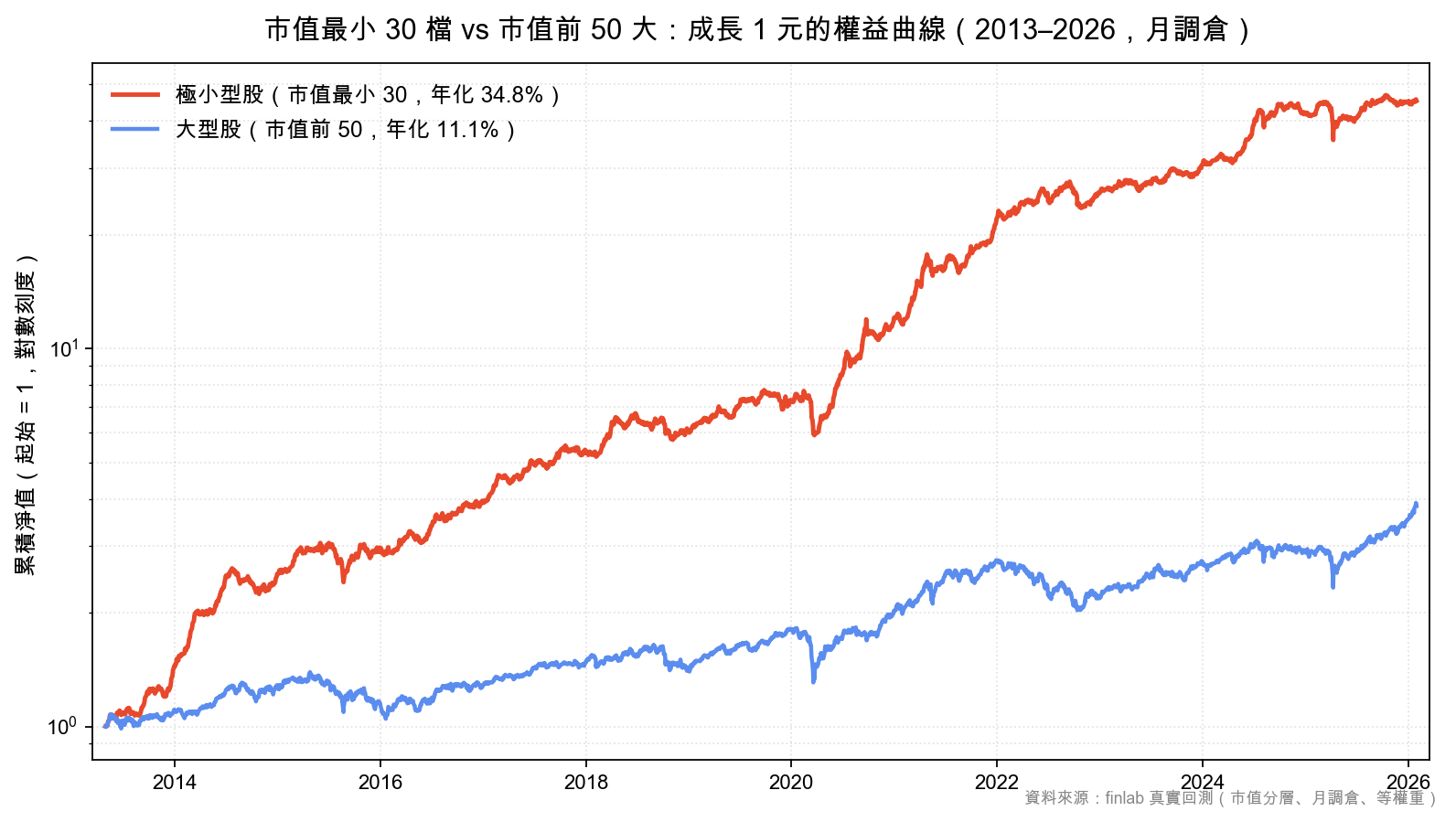

report.get_stats() # 年化、夏普、最大回撤都在這下面是這段程式碼 2013-04 至 2026-01 跑出來的成績。先看權益曲線:把同樣 1 元本金分別投入「市值最小 30 檔」與「市值前 50 大」,13 年後的差距一目了然。

圖 2:同樣 1 元本金,極小型股(年化 34.8%)滾到約 45 倍,市值前 50 大(年化 11.1%)約 3.8 倍(對數刻度;來源:finlab 真實回測)。

想自己拉動時間軸、逐月檢視熱力圖與每一筆交易?完整互動式回測報告就在下面,可以直接操作:

報告為 finlab 套件的真實回測輸出(年化約 35%、夏普約 2.1、最大回撤 -24.05%),可用文末「下載資源」的 strategy.py 自行重現;上市櫃市值資料事後修正,會讓年化值有零點幾個百分點的浮動。

這個結果打臉了什麼?

看到這個數據,你應該會有三個反應:

反應 1:「小型股(151-450)報酬竟然比大型股低?」

沒錯。台股的「廣泛小型股」年化報酬只有 9.95%,比大型股的 11.12% 還低 1.16 個百分點。

這代表什麼?如果你只是簡單地買「小型股 ETF」或「小型股指數」,你不但沒有獲得小型股溢酬,反而可能跑輸大盤。

反應 2:「極小型股的報酬也太誇張了吧?」

34.93% 的年化報酬,夏普比率 2.09——這幾乎是大型股的 3 倍以上。

但更神奇的是,最大回撤只有 -24.05%,竟然比大型股的 -28.22% 還小。

反應 3:「這真的可信嗎?」

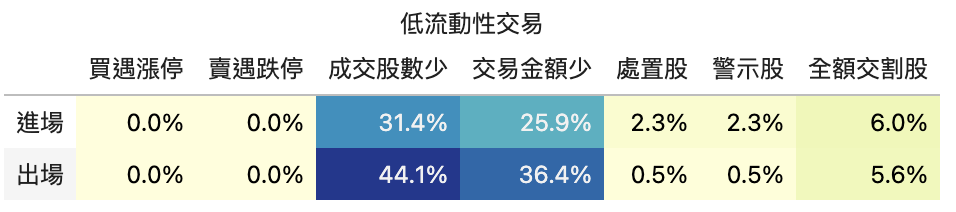

這是一個合理的懷疑。34.93% 的報酬確實很驚人,但我們必須考慮幾個風險因素:

- 流動性風險:這些極小型股可能成交量很低,實際交易時無法以回測價格成交

- 生存者偏差:下市的股票可能沒有被正確處理

- 衝擊成本:買賣這些股票時,你可能會影響市場價格

我們稍後會詳細討論這些風險。

為什麼會有這麼大的差距?

答案就在「門檻」。

一般人說的「小型股」,指的是市值排名 100 名之後的股票。但這個範圍太寬了。

市值排名 200 的股票,市值可能還有 200 億; 市值排名最小的 30 檔,市值可能只有 3-5 億。

這兩種「小型股」,根本是完全不同的生物。

真正的小型股溢酬,存在於那些市值極小、流動性極差、沒有人研究的股票中。

而這些股票,正好是機構投資人「不能碰」的領域。

你的「小」不夠小

極小型股的世界

讓我們看看,台股「市值最小 30 檔」到底是什麼樣的公司。

你對 AI 說:

掃描一下目前台股市值最小的 30 檔股票,告訴我它們的市值範圍和特徵。

AI 回覆:

根據最新資料(2026-01-20),台股市值最小 30 檔股票:

- 市值範圍:2.47 億 ~ 5.78 億

- 市值中位數:4.43 億

這些股票的共同特徵:

- 市值極小(平均約 4 億)

- 日成交量可能只有幾十張到幾百張

- 幾乎沒有分析師研究報告

- 股價波動可能較大

(來源:finlab AI 研究)

極小型股案例分析:這些公司長什麼樣?

你可能會好奇:市值只有 3-5 億的公司,到底是什麼樣的公司?讓我舉兩個例子。

免責聲明:以下案例僅供說明極小型股的特徵,不構成投資建議。這些公司可能隨時變化,請自行研究。

案例 1:傳統產業的隱形冠軍

想像一家做工業用膠帶的公司:

- 市值約 3.5 億

- 每年營收穩定在 2 億左右

- 員工不到 50 人

- 沒有分析師追蹤

- 股東結構以家族為主

這種公司不會上新聞,不會有人討論,但可能每年默默賺錢、配息。因為太小、太無聊,所以被市場完全忽略。

案例 2:轉型中的老牌公司

想像一家曾經做 DVD 播放機的公司:

- 市值約 4 億

- 主業已經衰退,但手上有一塊值錢的土地

- 正在轉型做其他業務

- 股價長期低迷,但淨值可能比市值還高

這種公司是「價值陷阱」還是「被低估的機會」?很難說。但正因為沒人研究,錯誤定價的可能性更高。

極小型股的共同特徵

| 特徵 | 說明 | 對投資人的意義 |

|---|---|---|

| 低研究覆蓋 | 0 個分析師追蹤 | 錯誤定價機會多 |

| 低流動性 | 日成交量可能 < 100 張 | 買賣要有耐心 |

| 股東集中 | 常見家族持股 50%+ | 公司治理可能有疑慮 |

| 資訊揭露少 | 法說會、新聞稀少 | 需要自己挖掘資訊 |

| 波動大 | 單日漲跌 5-10% 常見 | 心理素質要夠強 |

為什麼機構投資人不能買?

現在你知道了:極小型股的市值大約在 3-5 億之間。

讓我們算一下,為什麼機構投資人無法投資這些股票。

假設一個基金規模是 100 億(這在台灣算是中型基金),要投資一檔市值 5 億的股票:

| 情境 | 持股比例 | 金額 | 問題 |

|---|---|---|---|

| 買到基金 1% | - | 1 億 | 等於買下 20% 的股權,觸發申報義務 |

| 買到公司 10%(法定上限) | 10% | 0.5 億 | 只佔基金 0.05%,對績效幾乎無影響 |

| 買到日成交量 10% | - | 可能只有幾百萬 | 根本無法建倉 |

這就是為什麼彼得林區說:「散戶的優勢在於可以投資機構不能投資的股票。」

(來源:《彼得林區選股戰略》)

流動性的詛咒與祝福

這裡有一個有趣的悖論:

流動性差是一種詛咒——因為你可能買不到想要的量,或者賣不掉手上的股票。

但流動性差也是一種祝福——因為它把機構投資人擋在門外,留下了「被忽略」的超額報酬。

換個比喻來說:

「法人就像開大貨車的司機,根本停不進巷弄裡的車位;你騎機車,隨便停。」

機構投資人的錢多到是一種詛咒,而散戶的錢少,反而是一種祝福。

VIP 區域接著會示範「小型股效應」完整策略:回測年化報酬 34.93%、夏普 2.09,並附策略條件、互動式回測報告與 Python 程式碼。

VIP 區域包含策略細節

登入後可看策略優化、完整程式碼與互動式回測報告

FinLab AI

想建立自己的策略?

用自然語言描述你的選股想法,AI 自動驗證、回測、給你答案

免費開始