外資一直賣股價為什麼不跌?外資現在是買還是賣

要回答外資一直賣股價為什麼不跌,得先確認外資現在到底在賣還是在買。台股的法人籌碼會輪動,「外資一直賣」並不是任何時候都成立:

| 截至 2026-06-18 | 近一個月法人動向 |

|---|---|

| 外資 | 6 月上旬連續五個交易日賣超後,6/12 起回頭偏買,近五個交易日有四日買超 |

| 投信 | 近一個月維持買超,最近一兩日轉為小幅調節 |

也就是說,此刻外資其實偏買,而非偏賣。回到核心問題:就算外資真的連續賣超,股價也不一定跟著跌,常見原因有四個:有人承接(投信、自營商或公司派買盤)、賣壓偏資金面(指數權重調整、匯率避險、海外基金贖回)、外資賣超只占當日成交量一小部分、以及利空已在前一段下跌提前反映。下文用 2015 年以來的全市場資料,把這四個原因逐一拆成可重跑的數據。

上方法人動向為截至 2026-06-18 的台股盤後資料快照;想查任一交易日的最新外資與投信買賣超,可用文末的 FinLab Skill 自行重跑最新數據。

三套法人跟單規則實測:跟著外資賣、投信買,到底有沒有用

執行這個策略

複製提示詞,讓 AI 依照上方證據的資料、條件與風險檢查重跑一次。

告訴你的AI:

幫我設定 FinLab,重現法人籌碼回測,請讀:https://finlab.finance/setup?relatedUrl=/blog/institutional-strategy

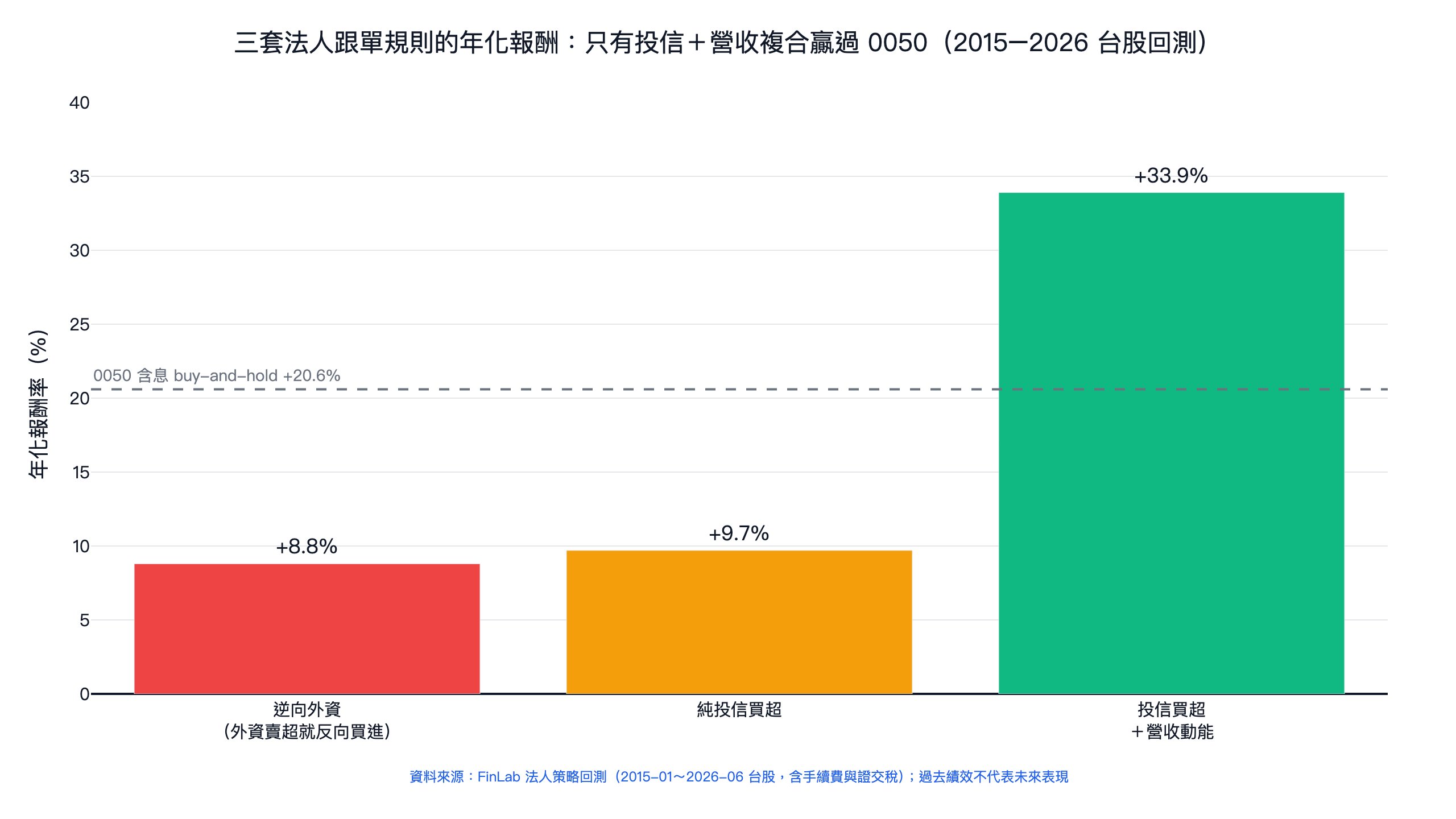

知道外資賣超不必然砸盤之後,下一個問題是該不該跟著法人做。看到外資大賣就想跑、看到投信買超就想跟,是台股散戶最常見的兩個直覺;我們把這兩個直覺寫成三套法人跟單規則,丟進同一個回測引擎(2015-01~2026-06,含手續費與證交稅),結果是:單看任何一種法人籌碼,不管順著做還是反著做,都跑輸什麼都不做的 0050;只有把投信買超疊上營收動能之後,才真正勝出。

| 規則 | 年化報酬 | 日夏普 | 最大回撤 | 對 0050 含息 |

|---|---|---|---|---|

| 逆向外資(外資連賣 5 日就買) | +8.8% | 0.48 | -34.5% | 落後 11.8 個百分點 |

| 純投信買超 | +9.7% | 0.44 | -45.5% | 落後 10.9 個百分點 |

| 投信買超+營收動能 | +33.9% | 1.11 | -45.5% | 領先 13.3 個百分點 |

| 0050 含息 buy-and-hold | +20.6% | 1.10 | -34.0% | 基準 |

基準口徑:0050 以

etl:adj_close還原價計算 buy-and-hold(2015-01-05~2026-06-11,總報酬 +750%,約 8.5 倍),不經回測引擎、不含交易成本。策略數字則由 finlabsim()實跑,已內扣手續費 0.1425% 與證交稅 0.3%。回測的觀念與限制可先看回測是什麼。

想把「外資連續賣超 5 日」、「投信買外資賣」、「外資一直買但股價不漲」改成自己的條件,可以把下面這句任務交給 AI。它會依 FinLab 的 AI 輔助流程安裝 FinLab Skill、抓取三大法人與還原價資料,重跑同一套表格。

外資大賣怎麼辦?先把問題分成四類

外資買賣超不是單一訊號。同樣是外資賣超,投信承接、指數調整、匯率避險、基本面轉弱,後續意義完全不同。實務上先分清楚你面對的是哪一種問題:

| 盤面情境 | 常見問題 | 判斷重點 | 本文怎麼回答 |

|---|---|---|---|

| 外資一直賣,股價不跌或反而漲 | 外資一直賣股價為什麼不跌、外資大賣股價卻漲 | 看賣超占成交量比例、誰在承接、是否為資金面調節 | 用原因表與 14 年大盤統計拆解 |

| 外資大賣隔天 | 外資大賣隔天、外資賣超會怎樣 | 不只看隔天,還要看 5 日與 20 日後是否延續 | 用 86 萬筆個股大賣樣本統計 |

| 投信買、外資賣 | 外資賣投信買、投信一直買外資一直賣 | 投信買超是否連續,標的是否有營收動能支撐 | 用投信×外資四象限與策略回測比較 |

| 外資買超卻不漲 | 外資買超好嗎、外資一直買股價不漲 | 買超是否已反映在股價,是否只是權值股配置或短線調節 | 用四象限數據與 FAQ 補充解讀 |

這篇文章除了三套策略的完整程式碼,還會用兩組個股層級的統計,直接回答最常見的兩個盤中疑問:外資大賣隔天會怎樣(86 萬筆大賣樣本),以及投信一直買、外資一直賣該聽誰的(四象限前瞻報酬)。想先弄懂外資賣超背後的原因,可以搭配外資賣超原因全解析:14 年數據實證一起讀。

逆向外資實測:年化 8.8%,落後 0050 超過 11 個百分點

網路上常見的說法:「外資都在割韭菜,跟著反向操作就能賺錢!」這個假設值得用數據檢驗。

💬 你可以這樣對 AI 說:

請回測「逆向外資」策略:

- 條件:外資連續 5 天賣超

- 流動性:20 日均量大於 300 張

- 買進符合條件的股票,每月換股

顯示程式碼

from finlab import data

from finlab.backtest import sim

# 外陸資每日買賣超股數(不含外資自營商)

外資買賣超 = data.get('institutional_investors_trading_summary:外陸資買賣超股數(不含外資自營商)')

vol = data.get('price:成交股數')

# 條件:外資連續 5 天賣超 + 流動性過濾

外資連續賣 = (外資買賣超 < 0).sustain(5)

vol_filter = vol.average(20) > 300 * 1000

# 逆向操作:外資賣時買

position = 外資連續賣 & vol_filter

report = sim(position.loc['2015':], resample='M', position_limit=0.1, upload=False)

report.to_html('reverse_foreign.html')| 指標 | 逆向外資 | 0050 含息 |

|---|---|---|

| 年化報酬率 | +8.8% | +20.6% |

| 日夏普比率 | 0.48 | 1.10 |

| 最大回撤 | -34.5% | -34.0% |

外資賣出常有正當理由(基本面走弱、資金調度),把「外資賣」一律當買進訊號,等於假設外資每次都看錯。回測給出的答案是:這套規則承受了與大盤相當的回撤,年化報酬卻不到大盤的一半。逆向外資不會讓你賠掉本金,但會讓你付出極高的機會成本。

2026-06 數據刷新說明:本文 2026 年 1 月初版引用的「逆向外資年化 -11.2%、純投信 17.5%」來自更早期的舊回測,與文中公開程式碼在現行資料下的結果不一致。本次刷新改以文中程式碼直接重跑(資料至 2026-06-11),逆向外資為 +8.8%、純投信買超為 +9.7%;主策略前版最大回撤 -45.47% 與本次重跑一致。結論方向不變:單一法人籌碼訊號都大幅落後 0050。

外資一直賣,股價為什麼不跌?

這是很多人看盤時的疑惑:明明外資連續賣超,股價卻紋風不動,甚至還往上漲。價格由賣壓、承接力道、消息預期與成交量結構共同決定;外資只是其中一股力量。核心原因可以拆成四類:

| 原因 | 盤面上怎麼看 | 對股價的影響 |

|---|---|---|

| 有人承接 | 外資賣出的同時,投信、自營商、散戶或公司派買盤增加 | 賣壓被吸收,股價不一定跌 |

| 賣壓偏資金面 | 國際資金調度、指數權重調整、匯率避險、海外基金贖回 | 這類外資賣超不一定代表公司變差 |

| 占成交量比例有限 | 外資賣超股數只占當日成交量一小部分 | 對大型股或高量股的價格衝擊可能很小 |

| 利空已提前反映 | 股價在賣超公布前已經先跌,市場已消化壞消息 | 帳面看到外資賣超時,股價反而可能落底 |

我們用 14 年的全市場資料驗證過這件事:外資連續賣超越久,大盤後續報酬中位數反而越高(連賣 10 日以上,未來 60 日中位數 +8.2%)。完整的統計表、上漲機率與可重現程式碼,見外資賣超原因與大盤後續報酬的 14 年實證。本文接下來補上那篇沒有覆蓋的另一半:個股層級的外資大賣統計。

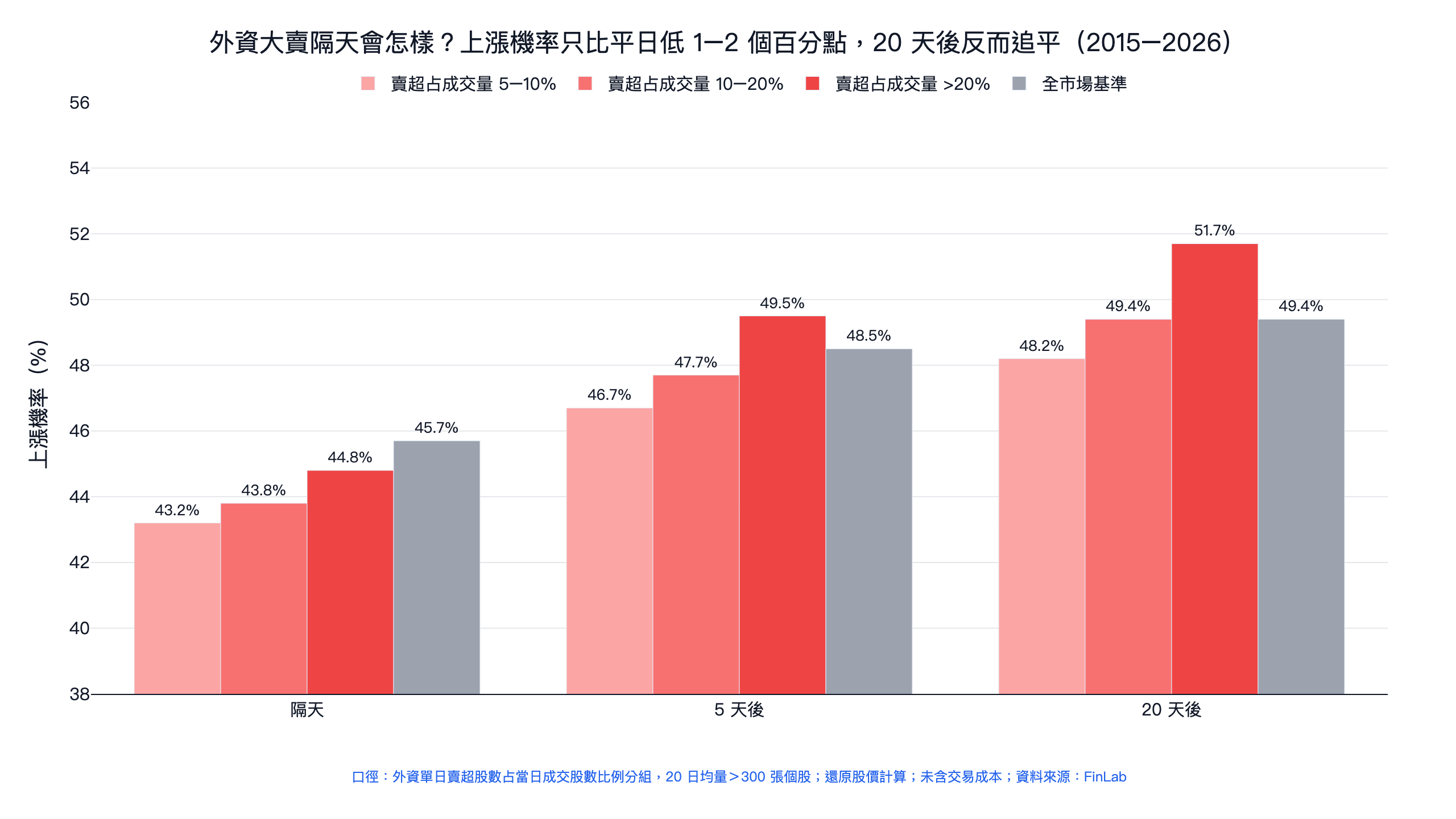

外資大賣隔天會怎樣?86 萬筆個股大賣樣本的統計

「外資大賣隔天」是 Google 上真實存在的搜尋,但第一頁幾乎沒有人給出數據。我們把 2015 年以來所有日均量 300 張以上的個股交易日(約 275 萬筆)按「外資單日賣超占當日成交量的比例」分組,看隔天、5 天後、20 天後的還原股價報酬:

| 外資單日賣超占成交量 | 樣本數 | 隔天中位數 | 隔天上漲機率 | 5 天後上漲機率 | 20 天後中位數 | 20 天後上漲機率 |

|---|---|---|---|---|---|---|

| 5%~10% | 253,797 | -0.10% | 43.2% | 46.7% | -0.25% | 48.2% |

| 10%~20% | 312,753 | 0.00% | 43.8% | 47.7% | 0.00% | 49.4% |

| 大於 20% | 343,409 | 0.00% | 44.8% | 49.5% | +0.36% | 51.7% |

| 全市場基準 | 2,748,171 | 0.00% | 45.7% | 48.5% | 0.00% | 49.4% |

三個讀法:

- 外資大賣隔天確實偏弱,但弱得很有限:各組隔天上漲機率 43.2%~44.8%,只比全市場基準的 45.7% 低 1~2 個百分點。把「外資大賣」當成隔天必跌的逃命訊號,數據不支持。

- 賣得越重,後續反而越不差:單日賣超超過成交量 20% 的最重一組,20 天後上漲機率 51.7%、中位數 +0.36%,雙雙高於基準(49.4%、0.00%);真正略偏弱的反而是 5%~10% 的溫和持續調節組(20 天後 48.2%、-0.25%)。極端大賣常發生在恐慌殺低階段,之後均值回歸。

- 外資大賣比想像中常見:全部樣本中約 12.5% 的個股交易日,外資單日賣超就超過成交量的 20%;以台積電為例,2015 年以來有約四分之一的交易日達到這個標準。它是日常,不是異常。

如果想把外資籌碼變成可用的風控訊號,與其盯單日大賣,不如用標準化指標:外資買進均價(成本線)的算法見外資買入成本指標選股,把買賣超天數轉成 0~1 避險指標的做法見外資避險指標教學。

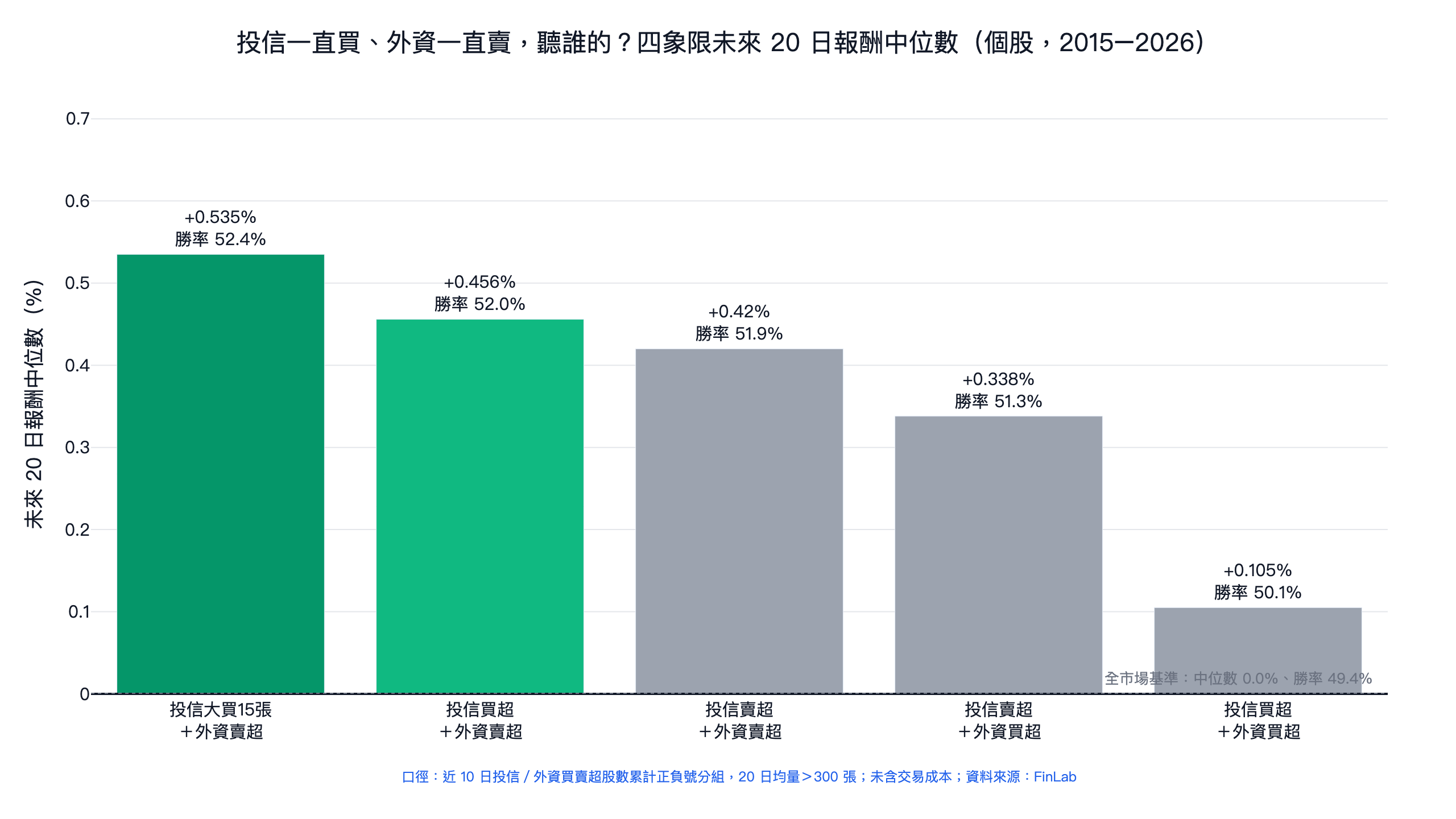

投信一直買、外資一直賣,該聽誰的?四象限數據

另一個高頻搜尋情境:投信連續買超、外資同時連續賣超,兩邊對作,散戶夾在中間。我們把每檔個股近 10 日的投信、外資累計買賣超各分正負,組成四個象限,統計未來 20 日與 60 日的還原股價報酬:

| 近 10 日籌碼組合 | 樣本數 | 未來 20 日中位數 | 20 日勝率 | 未來 60 日中位數 |

|---|---|---|---|---|

| 投信買+外資賣 | 288,123 | +0.46% | 52.0% | +1.00% |

| 投信買+外資買 | 284,212 | +0.11% | 50.1% | +0.68% |

| 投信賣+外資買 | 285,592 | +0.34% | 51.3% | +0.91% |

| 投信賣+外資賣 | 314,609 | +0.42% | 51.9% | +0.81% |

| 投信大買(10 日超過 15 張)+外資賣 | 238,398 | +0.53% | 52.4% | +1.13% |

| 全市場基準 | 2,748,171 | 0.00% | 49.4% | +0.16% |

答案站在投信這邊:以中位數和勝率看,「投信買+外資賣」是四個象限裡最好的一格;投信買超門檻拉高後(10 日累計超過 15 張)數字再上升一階。反直覺的是,「投信買+外資買」這種兩邊都看好的組合,中位數反而是四象限最低(+0.11%),原因之一是法人共識高的標的往往已經漲過一段。

兩個必要的提醒:第一,若改用平均值排序,「投信賣+外資買」會變成最高(+1.62%),因為少數大漲樣本拉動了右尾,平均值與中位數給出不同排序,本文以中位數與勝率描述「典型結果」。第二,這些差異每 20 日只有零點幾個百分點,未扣交易成本,是統計傾向而非可以直接下單的訊號。想把傾向變成可交易的策略,要靠下面的複合條件。三大法人屬性的完整比較,見三大法人買賣超比較。

外資一直買,股價為什麼不漲?

外資買超也不等於股價立刻上漲。上表裡「投信買+外資買」的未來 20 日報酬中位數只有 +0.11%,反而低於「投信買+外資賣」的 +0.46%。外資買超有參考價值,但常混入不同動機:

| 外資買超情境 | 為什麼股價可能不漲 | 比較好的讀法 |

|---|---|---|

| 外資連續買超但股價已先漲 | 買盤可能已反映在前一段漲幅 | 看後續營收、獲利與估值是否跟上 |

| 外資買權值股 | 可能是指數配置或 ETF 資金流,不一定是個股研究結論 | 搭配成交量占比與同業比較 |

| 外資買、投信賣 | 不同法人時間尺度不同,短線容易互相抵消 | 觀察是否有基本面或技術面確認 |

| 外資大買隔天 | 隔天常受短線追價與獲利了結影響 | 用多天期統計,不用單日買超下結論 |

所以「外資買超好嗎」的答案是:可以當成觀察清單,但不能單獨當成買進理由。想專門研究連續買超,可以延伸看外資連續買超策略;若要比較外資、投信、自營商誰更有參考價值,見三大法人買賣超比較。

為什麼投信訊號比外資有參考價值

- 專注度:投信專注台股,外資部位分散全球,台股只是資產配置的一環。

- 資訊優勢:投信對中小型股研究更深入,外資研究覆蓋集中在大型權值股。

- 資金性質:外資買賣超大量混入指數調整、匯率避險等與個股基本面無關的流動,雜訊比例高。

- 持股週期:投信持股週期較長,買超代表更堅定的看法。

學術研究也支持本土機構的相對優勢:Choe, Kho & Stulz (2005) 用韓國全市場交易資料發現,外資的買進價格系統性高於本土投資人、賣出價格系統性更低,短線交易處於資訊劣勢;Grinblatt, Titman & Wermers (1995) 則發現共同基金普遍採取動能交易,基金買超的持股後續表現較佳。前者解釋了為什麼照抄外資進出討不到便宜,後者解釋了投信買超為什麼帶有資訊。但帶有資訊,距離贏過大盤還很遠,下一節用回測說明。

純投信買超實測:年化 9.7%,還是輸 0050

請回測「投信買超」策略:

- 條件:投信 10 日累計買超超過 15 張

- 流動性:20 日均量大於 300 張

- 選投信買超最多的前 10 檔,每月換股

顯示程式碼

from finlab import data

from finlab.backtest import sim

投信買賣超 = data.get('institutional_investors_trading_summary:投信買賣超股數')

vol = data.get('price:成交股數')

# 投信 10 日累計買超

trust_sum = 投信買賣超.rolling(10).sum()

trust_buy = trust_sum > 15000

# 流動性篩選後,選買超最多的前 10 檔

vol_filter = vol.average(20) > 300 * 1000

cond = trust_buy & vol_filter

position = trust_sum[cond].is_largest(10)

report = sim(position.loc['2015':], resample='M', upload=False)

report.to_html('trust_buy.html')純投信買超年化 +9.7%、日夏普 0.44,最大回撤 -45.5%:報酬比逆向外資略高,但回撤深了 11 個百分點,風險調整後反而更差,而且同樣遠輸 0050。問題出在單純的籌碼訊號買到太多沒有基本面支撐的股票:有些投信買超的標的營收正在下滑,有些只是短期題材,籌碼退潮就跌回原點。營收成長股裡的地雷比例有多高,可以參考營收陷阱分析。

解法是把「法人認可」與「基本面向上」疊在一起,這正是主策略的設計。

投信買超+營收動能:年化 33.9%、日夏普 1.11

建立「投信買超+營收創新高」策略:

- 投信 10 日累計買超超過 15 張

- 月營收 3 個月平均創 12 個月新高

- 營收年增率大於 20%

- 20 日均量大於 300 張,選投信買超最多的前 10 檔

- 單一持股上限 15%,每月換股

顯示程式碼

from finlab import data

from finlab.backtest import sim

# 載入籌碼、價量與營收資料

投信買賣超 = data.get('institutional_investors_trading_summary:投信買賣超股數')

volume = data.get('price:成交股數')

revenue = data.get('monthly_revenue:當月營收')

rev_growth = data.get('monthly_revenue:去年同月增減(%)')

# 條件一:投信 10 日累計買超

trust_sum = 投信買賣超.rolling(10).sum()

trust_buy = trust_sum > 15000

# 條件二:營收 3 個月平均創 12 個月新高

rev_ma = revenue.average(3)

rev_high = rev_ma == rev_ma.rolling(12).max()

# 條件三:營收年增率大於 20%

rev_strong = rev_growth > 20

# 條件四:流動性

liquidity = volume.average(20) > 300 * 1000

# 組合條件,選投信買超最多的前 10 檔

cond = trust_buy & rev_high & rev_strong & liquidity

position = trust_sum[cond].is_largest(10)

# 對齊月營收公布日,避免用到未來資料

position = position.reindex(revenue.index_str_to_date().index, method='ffill')

report = sim(position.loc['2015':], resample='M', position_limit=0.15, upload=False)

report.to_html('optimized_report.html')

2015 年初投入的 1 元,到 2026 年 6 月變成 25.9 元;同期 0050 含息是 8.5 元。完整指標:

| 指標 | 投信+營收動能 | 0050 含息 |

|---|---|---|

| 年化報酬率 | +33.9% | +20.6% |

| 日夏普比率 | 1.11 | 1.10 |

| 月索提諾比率 | 2.36 | — |

| 最大回撤 | -45.5% | -34.0% |

| 交易筆數勝率 | 52.7%(1,317 筆) | — |

| 最差年度 | -41.5% | — |

注意兩件事:日夏普 1.11 只比 0050 的 1.10 高一點,代表超額報酬大部分是用更高的波動換來的(夏普值計算器與台股 ETF 排行就是拿這組數字當教學實例),本策略真正過風險門檻靠的是月索提諾 2.36(剔除上行波動後的口徑);其次,-45.5% 的最大回撤與 -41.5% 的最差年度意味著資產可能腰斬,這不是每個人都承受得了的路徑。

策略演進總表

| 策略 | 年化報酬 | 日夏普 | 最大回撤 | 對 0050 |

|---|---|---|---|---|

| 逆向外資(外資賣時買) | +8.8% | 0.48 | -34.5% | 輸 |

| 純投信買超 | +9.7% | 0.44 | -45.5% | 輸 |

| 投信+營收年增大於 10% | +30.6% | 1.04 | -43.3% | 贏 |

| 投信+營收年增大於 20% | +33.9% | 1.11 | -45.5% | 贏 |

| 0050 含息 buy-and-hold | +20.6% | 1.10 | -34.0% | 基準 |

四個條件各自的角色:投信買超提供法人認可,營收創 12 個月新高確認基本面突破,年增率大於 20% 篩出高成長,300 張均量保障實單買得到。營收動能單獨拿出來也是有效因子,做法見營收創新高策略;偏好穩健現金流路線的,可以對照三項現金流策略。

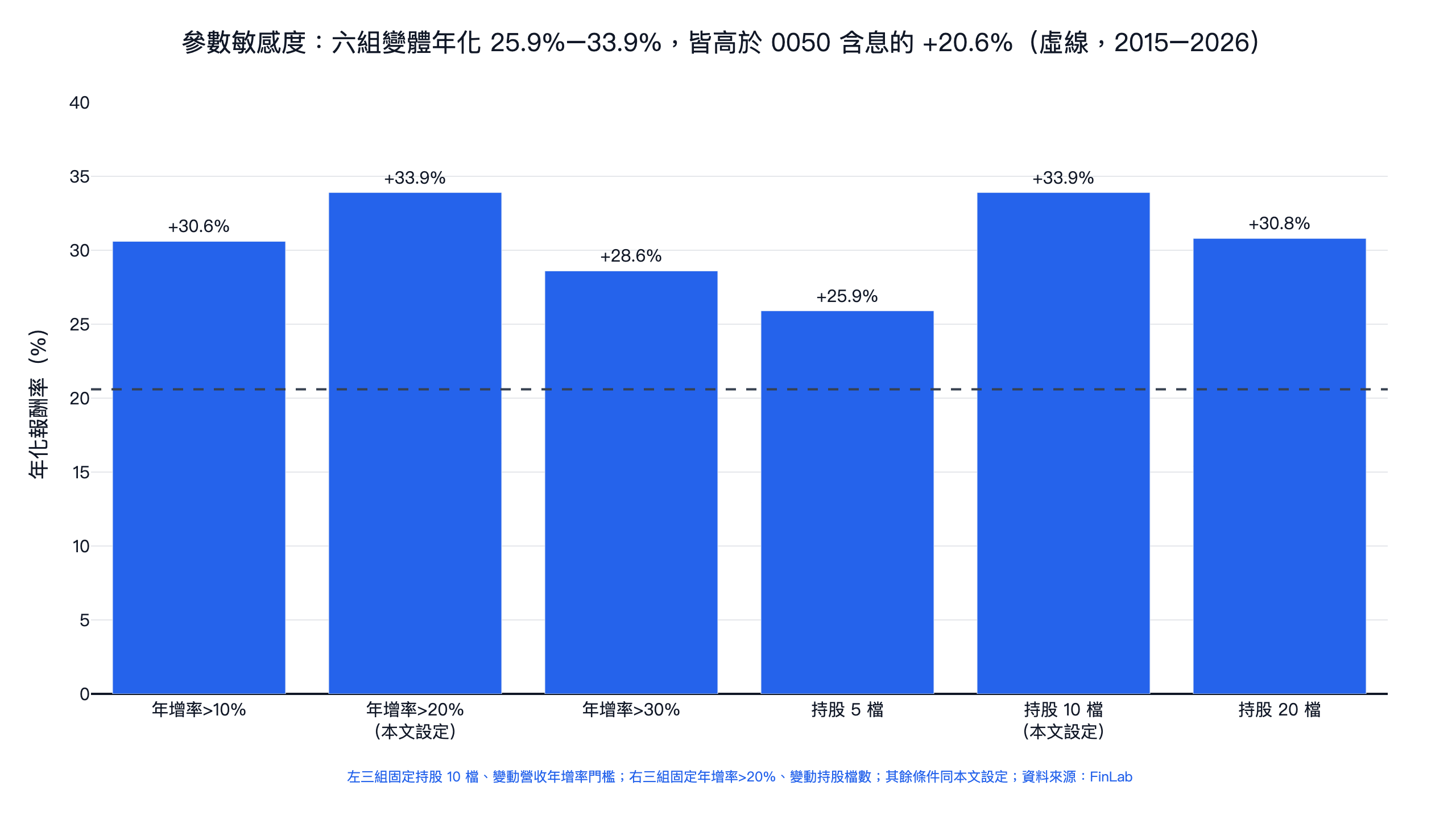

參數敏感度與分段檢驗:結論不靠單一參數

漂亮的回測最常見的死法是過擬合。我們把兩個關鍵參數各自上下調整重跑:

| 變體 | 年化報酬 | 日夏普 | 最大回撤 |

|---|---|---|---|

| 營收年增大於 10%(持股 10 檔) | +30.6% | 1.04 | -43.3% |

| 營收年增大於 20%(本文設定) | +33.9% | 1.11 | -45.5% |

| 營收年增大於 30%(持股 10 檔) | +28.6% | 0.96 | -46.7% |

| 持股 5 檔(年增大於 20%) | +25.9% | 1.01 | -42.3% |

| 持股 10 檔(本文設定) | +33.9% | 1.11 | -45.5% |

| 持股 20 檔(年增大於 20%) | +30.8% | 1.08 | -45.4% |

六組變體年化落在 +25.9%~+33.9%,全部高於 0050 的 +20.6%:結論對參數不敏感,本文設定(年增 20%、持股 10 檔)剛好是其中最好的一組,讀者應以區間而非單點理解期望值。分段看,策略在四個子期間的年化分別為:2015~2017 +15.7%、2018~2020 +33.8%、2021~2023 +32.5%、2024~2026/06 +59.4%,沒有單靠某一段多頭撐起全期數字,但 2024 年後的數字明顯受惠於這波行情,不宜外推。

發佈之後的前瞻表現:策略 +39.8%,同期 0050 +45.0%

本文初版發佈於 2026-01-07,到 2026-06-11 為止,策略在發佈後的真實前瞻區間累積 +39.8%,同期 0050 含息 +45.0%:這 5 個月策略跑輸大盤 5.2 個百分點。在指數單邊急漲的行情裡,選股策略常暫時落後,5 個月也遠不足以下結論,但贏輸都寫出來,後續每季刷新會持續累計這個數字。

回測方法與限制

| 項目 | 本文口徑 |

|---|---|

| 交易成本 | sim() 預設已內扣手續費 0.1425% 與賣出證交稅 0.3% |

| 滑價 | 未另設滑價假設;實際衝擊取決於資金規模,本文未估算策略容量 |

| 股票池 | 全上市櫃普通股,含 ETF 與金融股在內未額外排除;下市股票由 finlab 資料庫保留歷史價格,降低生存者偏誤 |

| 流動性過濾 | 20 日均量大於 300 張 |

| 前視偏差 | 部位以 reindex 對齊月營收公布日;籌碼資料為每日盤後公開資訊 |

| 權重 | 等權,單檔上限 15%(純投信與逆向外資為 10%) |

| 周轉率 | 月再平衡、平均持有 30.4 天,組合接近每月全數換血,屬高周轉策略 |

| 樣本內外 | 主數字為 2015-01~2026-06 全段樣本內;2026-01 發佈後的前瞻區間績效已於上節揭露 |

| 風險門檻 | 月索提諾 2.36、近 3 年日夏普 1.53,高於發佈門檻 1.5 |

名詞解釋

| 指標 | 中文 | 說明 | 參考讀法 |

|---|---|---|---|

| CAGR | 年化報酬率 | 考慮複利的平均年報酬 | 須與基準同區間比較 |

| Sharpe Ratio | 夏普比率 | 每承擔一單位波動換到的超額報酬 | 大於 1 通常算不錯 |

| Sortino Ratio | 索提諾比率 | 只計下跌波動的風險調整報酬 | 成長股策略常明顯高於夏普 |

| MDD | 最大回撤 | 從高點到低點的最大跌幅 | 超過 -40% 要審慎評估承受度 |

更多名詞定義見量化名詞詞彙表;夏普比率的完整解讀與互動式計算器,見夏普比率指南。

籌碼面選股完整地圖

法人籌碼只是籌碼面的一個入口。下面把站上的籌碼題目依主題整理,方便你從外資、主力分點、散戶、融資融券到資料抓取逐塊補齊:

外資與三大法人

- 外資賣超原因全解析:外資一直賣、股價為什麼不跌:大盤層級的 14 年統計,與本文的個股統計互補

- 外資買入成本指標選股:用 rolling 60 日加權算外資進出均價,篩出股價低於外資成本的個股

- 外資避險指標教學:把外資淨買超天數標準化成 0~1 訊號,提前嗅到大盤回落

- 外資 vs 投信 vs 自營商跟誰最準:三大法人 10 年跟單績效對照,純跟投信 7.4%、加營收成長拉到 30.1%

主力分點

- 主力波動指標:用券商分點數據建構買賣比波動因子,比傳統主力買賣超更有效

散戶反向

- 散戶反向指標策略:法人之外,散戶籌碼的另一面

- 散戶多空比怎麼用才有效:台指其實偏順勢、小台極端值才適合反向的 13 年回測

融資融券情緒

- 大盤融資維持率與 0050 擇時:搭配槓桿情緒指標控管整體曝險

- 融資維持率籌碼儀表板:用 Plotly 把斷頭壓力區與過熱區畫成可互動的觀盤圖

籌碼資料抓取

- 集保戶股權分散表抓取實作:用 Python 串集保結算所介面,輸出千張大戶等分級的籌碼時間序列

籌碼事件

- 董監改選行情選股法:在最後過戶日前布局的事件型籌碼策略,近 10 年 46 次勝率 82%

回到完整框架

- 如何選股:台股選股方法總覽:把籌碼面放回完整選股框架

- 什麼是量化交易:完整指南:從零開始理解回測與策略開發

常見問題(FAQ)

外資大賣隔天股價一定會跌嗎?外資賣超會怎樣?

不一定。86 萬筆個股大賣樣本顯示,外資大賣隔天的上漲機率為 43.2%~44.8%,只比平日基準的 45.7% 低 1~2 個百分點;其中賣超占成交量 20% 以上的最重一組,20 天後上漲機率 51.7%,反而高於基準。隔天小幅偏弱是事實,必跌是迷思。

外資一直賣,股價為什麼不跌甚至上漲?

因為價格由成交雙方決定,外資只是其中一股力量。外資賣出的同時,投信、自營商、散戶或公司基本面買盤可能正在承接;賣超也可能來自匯率避險、指數調整或海外基金贖回。大盤層級的統計顯示,外資連賣越久、後續報酬中位數反而越高,完整數據見外資賣超原因全解析。

外資賣超原因、外資大賣原因是什麼?外資賣超好嗎?

常見原因包括全球資金調節、美元與利差變化、國際指數權重調整、海外基金贖回、漲多再平衡,也可能是公司基本面轉弱。外資賣超本身沒有好壞,要看它是資金面流動,還是基本面訊號;本文回測顯示,單純反向買外資賣超股,年化 +8.8%、日夏普 0.48,沒有贏過 0050。

外資連續賣超是什麼意思?5 日集中怎麼看?

外資連續賣超代表外資在多個交易日的現股賣出金額或股數大於買進;「5 日集中」通常是把近 5 個交易日的買賣超或籌碼集中變化合併觀察,不同看盤工具定義可能不同。做策略時不要只看文字標籤,最好回到原始買賣超股數、成交量占比與後續報酬統計。

投信一直買、外資一直賣,該聽誰的?

數據站投信這邊:「投信買+外資賣」的個股未來 20 日報酬中位數 +0.46%、勝率 52.0%,是四象限中最好的一格;投信大買且外資賣時,中位數提高到 +0.53%。但效果量很小且未扣交易成本,適合當成研究線索,不宜當成下單依據。

外資買超好嗎?外資一直買股價不漲怎麼看?

外資買超可以提高關注度,但不能單獨當買進理由。外資一直買、股價不漲,可能代表前段漲幅已反映、外資買盤只是權值股配置、或投信與主力正在調節。本文四象限數據中,「投信買+外資買」未來 20 日中位數只有 +0.11%,低於「投信買+外資賣」的 +0.46%。

投信一直買股價不漲,代表投信看錯嗎?

不一定。投信可能分批建立部位,股價短期被外資賣壓、主力調節或大盤風險壓住;也可能是題材已反映、基本面跟不上。本文主策略把投信買超疊上營收創新高與年增率大於 20%,就是為了避免只看投信買超而買到缺乏基本面支撐的股票。

外資空單意思跟外資賣超一樣嗎?

不一樣。外資賣超通常指現股市場買賣超;外資空單多半指期貨或選擇權部位,反映外資在衍生性商品上的避險或方向曝險。現股賣超、期貨空單、選擇權部位的交易目的不同,不能直接混在一起解讀。

逆向外資(外資賣就買)為什麼行不通?

外資賣出有時是真的看壞基本面,反向買進等於假設外資永遠看錯。回測結果是年化 +8.8%、日夏普 0.48,承受與大盤相當的回撤,報酬卻不到大盤一半,機會成本極高。

這套投信+營收策略現在還有效嗎?

2026-01 發佈後的前瞻區間(至 2026-06-11)策略 +39.8%、同期 0050 +45.0%,暫時落後 5.2 個百分點;全段回測(2015 起)年化 +33.9%。我們每季用最新資料重跑並更新本文,贏輸都會更新。

我要怎麼用 FinLab Skill 重跑外資買賣超和投信買超個股?

使用上方 FinLab Skill 安裝元件,把「重現法人籌碼回測」交給你的 AI;第一次取資料時,finlab 套件會自動引導登入。文末附完整的 strategy.py、analysis.py 與統計數據 CSV,你可以把條件改成外資連續買超 10 日、投信賣外資買、或外資大買隔天等情境,再重跑同一套表格。想了解 AI agent 安裝方式,也可以看FinLab AI Agent 說明。

風險提示

本策略回測期間(2015-01~2026-06)年化 +33.9%,但請注意:

- 最大回撤 -45.5%、最差年度 -41.5%:資產可能接近腰斬,請先確認自己承受得了這個路徑

- 集中持股:僅持有 10 檔,個股風險集中

- 高周轉:平均持有約一個月,實單執行的滑價與流動性衝擊未納入估算

- 樣本內結果:主數字為全段樣本內回測,前瞻區間目前仍短

- 過去不代表未來:市場結構改變可能使策略失效

投資有風險,過去績效不代表未來表現。本內容僅供教學參考,不構成投資建議,請依個人風險承受度審慎評估。

最後更新:2026-06|回測區間:2015-01~2026-06|作者:FinLab 量化研究團隊(經量化研究員審閱)

VIP 區域接著會示範「外資大賣怎麼辦?法人跟單實測」完整策略:回測年化報酬 33.9%、夏普 1.11,並附策略條件、互動式回測報告與 Python 程式碼。

VIP 區域包含策略細節

登入後可看策略優化、完整程式碼與互動式回測報告

FinLab AI

想建立自己的策略?

用自然語言描述你的選股想法,AI 自動驗證、回測、給你答案

免費開始