邊緣運算概念股重點摘要

- 邊緣運算概念股的核心名單:研華、樺漢、凌華、新漢偏工業電腦股票;聯發科偏 NPU 與邊緣 AI 晶片;廣達與雲達偏 AI 雲端算力、邊緣伺服器

- 邊緣運算概念股龍頭要分層看:IPC 龍頭看研華,邊緣伺服器看廣達與雲達,手機與終端 NPU 看聯發科,機器人控制器題材看新漢

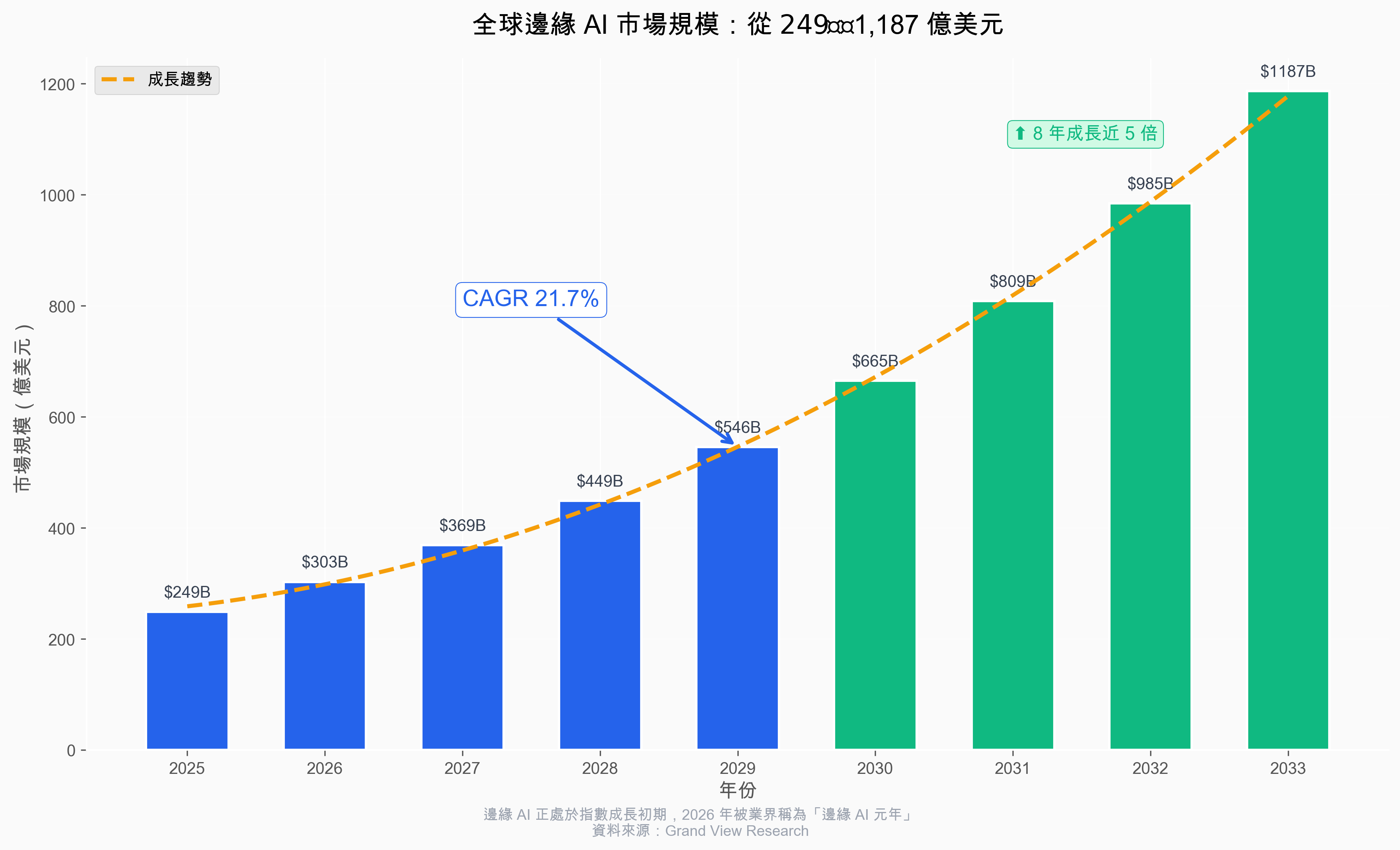

- 邊緣 AI 是 2026 年最值得關注的 AI 投資主題之一:全球市場規模 8 年內將成長近 5 倍,從 249 億美元到 1,187 億美元(CAGR 21.7%)

- 台灣握有完整供應鏈:從晶片(聯發科)到 IPC(研華、樺漢、凌華)再到應用(機器人控制器),全球獨一無二

- 六大概念股各有千秋:研華是龍頭(PE 24.9x)、樺漢是估值窪地(PE 11.9x)、新漢是機器人題材黑馬(PE 86.5x)、聯發科是消費端晶片王、廣達營收爆發力最強(YoY +94.5%)、凌華正在轉虧為盈

- IPC 族群估值處於歷史偏低位:研華 PE 24.9x(歷史中位數 29.2x)、樺漢 PE 11.9x(歷史中位數 13.4x),提供相對有利的佈局時機

- 風險不可忽視:關稅政策、AI 商轉進度、IPC 產業循環性、估值泡沫,建議分批佈局、核心加衛星配置

執行這個策略

複製提示詞,讓 AI 依照上方證據的資料、條件與風險檢查重跑一次。

告訴你的AI:

用 FinLab 找出邊緣運算概念股,並回測 ROE、營收年增率、本益比與股價淨值比篩選策略,請讀:https://finlab.finance/setup?relatedUrl=/blog/edge-ai-stocks

全球邊緣 AI 市場 8 年內成長近 5 倍,CAGR 21.7%。邊緣運算概念股的投資重點,不只在 AI 伺服器,也在工業電腦、NPU、機器人控制器與終端設備。資料來源:Grand View Research

1. 邊緣運算概念股快速名單:龍頭、還有誰、怎麼分

一句話回答 edge ai 概念股/edge ai 股票該怎麼選: 本文追蹤的 edge ai 概念股核心名單是研華、樺漢、凌華、新漢、聯發科、廣達六檔台股。工業電腦(IPC)龍頭看研華(全球市占 42.5%),邊緣伺服器與 AI 雲端算力看廣達與雲達科技,終端與手機 NPU 晶片看聯發科,機器人控制器題材看新漢,估值最便宜的是樺漢(PE 11.9x)。想把 edge ai 選股從一張名單變成可驗證的流程,本文後段會用 PE、ROE、月營收年增率與 FinLab 回測逐檔交叉檢查。

如果你搜尋的是「邊緣運算概念股」「edge ai 概念股」「邊緣 ai 概念股」「邊緣運算 AI 概念股」或「EdgeAI 概念股」,判斷順序要從供應鏈位置開始。台股邊緣運算題材大致可拆成四層:

| 搜尋意圖 | 優先觀察 | 代表股票 | 判斷重點 |

|---|---|---|---|

| 邊緣運算概念股龍頭 | 工業電腦與邊緣平台 | 研華、樺漢、凌華 | IPC 市占、軟體平台、工廠與機器人應用 |

| 邊緣 AI 概念股 | 終端 AI、機器人、智慧工廠 | 研華、新漢、凌華、聯發科 | Jetson Thor、NPU、邊緣端模型推論 |

| 工業電腦股票 | IPC 與強固型設備 | 研華、樺漢、凌華、新漢、宸曜、艾訊、立端、廣積 | 營收循環、毛利率、海外訂單 |

| 雲達概念股 | 邊緣伺服器與 AI 雲端算力 | 廣達、雲達科技(QCT) | AI 伺服器、QuantaEdge、資料中心與邊緣部署 |

| NPU 邊緣運算 | 終端晶片與 AI SoC | 聯發科、瑞昱、台積電 | 手機、車用、工業裝置的本地 AI 推論能力 |

| 相關個股還有誰 | 延伸供應鏈 | 瑞昱、台積電、宸曜、艾訊、立端、廣積 | 本文未逐檔回測,適合列入後續觀察名單 |

這張表是入口,不是買進清單。想把概念股轉成可驗證的投資流程,後面會用估值、營收動能、報酬率與 FinLab 回測做交叉檢查;若你還不熟量化流程,可以搭配量化交易總覽、程式交易是什麼與台股選股方法完整指南一起看。

2. AI 的致命弱點:為什麼 0.5 秒可以殺死人?

想像一下這個場景。

你坐在一輛自駕車裡,時速 60 公里。前方突然衝出一個行人。

你的自駕系統需要在 0.001 秒內做出反應:踩煞車、轉方向、或者兩者同時進行。

但問題來了。

如果這個 AI 系統要先把攝影機拍到的畫面,透過 4G/5G 網路傳到遠在天邊的雲端資料中心,等 AI 大腦算完了,再把指令傳回來......

你猜要多久?

500 毫秒。半秒鐘。

半秒鐘之後,以時速 60 公里計算,車子已經往前滑了 8.3 公尺。

行人,已經被撞上了。

所以,NVIDIA、Google、高通、Tesla 這些全世界最聰明的公司,正在瘋狂投資一個你可能沒聽過的技術。

它叫做 邊緣 AI(Edge AI)。

而台灣,恰好有一群公司,正站在這個兆元商機的最前線。

今天,我們不只要帶你認識邊緣 AI 是什麼,更要用 finlab 的 AI 量化分析工具,實際跑出數據,幫你找出「邊緣 AI 元年」最值得關注的台股投資標的。

不需要寫程式,不需要看財報。你只需要學會怎麼跟 AI 對話。

我們開始吧。

3. 什麼是邊緣運算與邊緣 AI?一杯咖啡就能解釋

好,在開始之前,我們得先搞懂一個最基本的問題:

邊緣 AI 到底是什麼?

別擔心,不需要任何技術背景。讓我用點咖啡的方式來解釋。

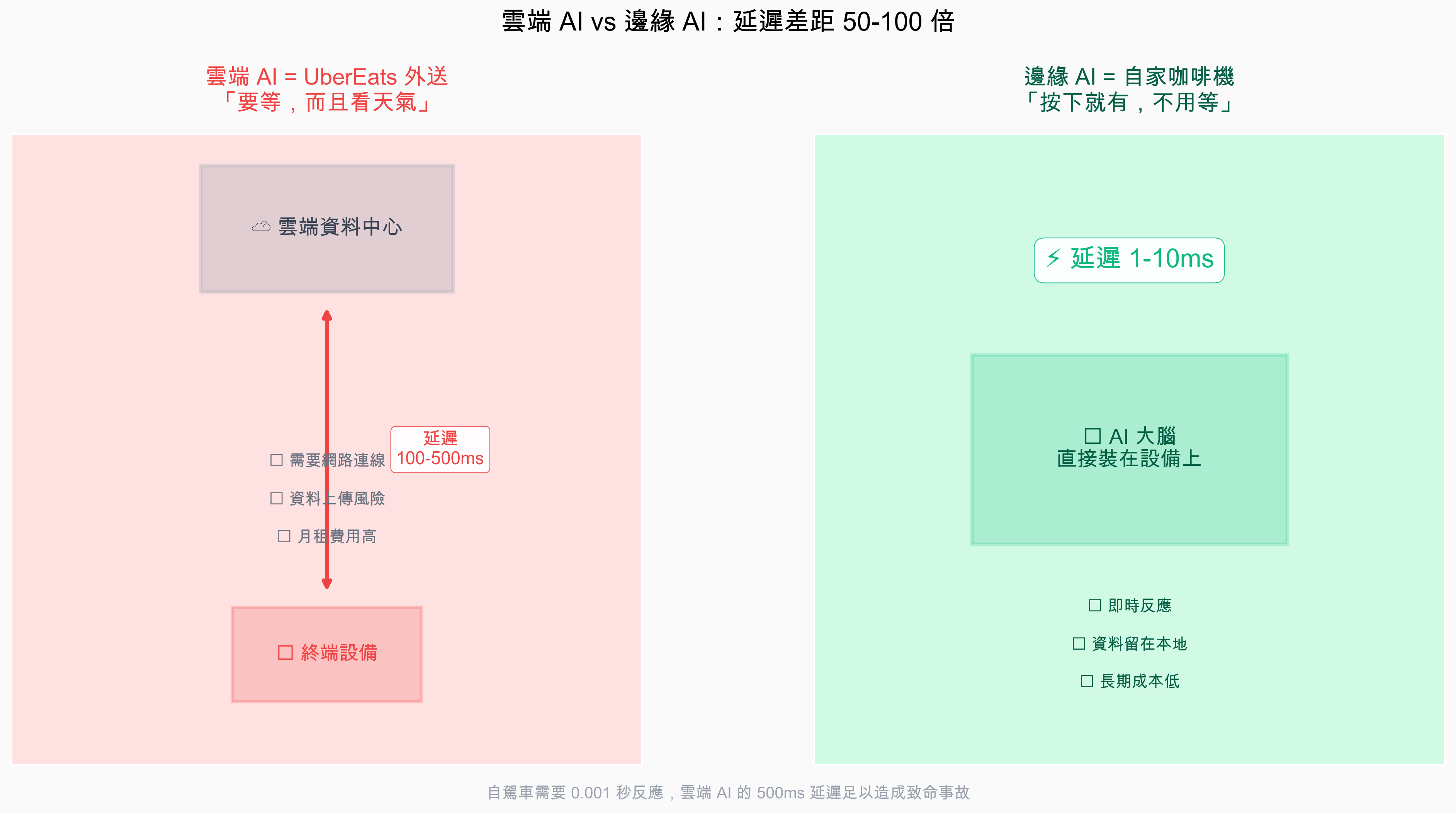

邊緣運算的核心,是把資料處理從遠端資料中心移到資料產生的附近。Shi et al. (2016) 把它描述成雲端服務往網路邊界延伸的架構;Satyanarayanan (2017) 則指出,低延遲、頻寬成本與隱私需求,是邊緣運算會成為獨立架構的主要原因。投資邊緣運算概念股時,這三個因素比「AI 題材」本身更值得追蹤。

雲端 AI = UberEats 外送咖啡

你現在很想喝一杯拿鐵。

於是你打開 UberEats,下單、等外送員接單、等咖啡做好、等外送員騎車過來。

整個過程:15-30 分鐘。

這就是 雲端 AI 的運作方式。你的手機、攝影機、工廠機器收集到的資料,要先「外送」到遠方的雲端資料中心(像是 AWS、Azure),等 AI 大腦處理完,再把結果「外送」回來。

快嗎?看情況。穩定嗎?如果網路斷了就完蛋。便宜嗎?雲端的運算費用可不便宜。

邊緣 AI = 自家廚房有咖啡機

現在換一個場景。

你家廚房裡就有一台全自動咖啡機。按一個按鈕,30 秒就有一杯拿鐵。

不用等外送、不怕下雨、不怕 UberEats 當機。

這就是 邊緣 AI:把 AI 的「大腦」直接裝在設備上。資料在哪裡產生,就在哪裡處理。

不用上傳到雲端。不用等。不用看網路的臉色。

一張表看懂兩者的差異

| 比較項目 | 雲端 AI | 邊緣 AI |

|---|---|---|

| 運算位置 | 遠端資料中心 | 設備本身(手機、機器人、攝影機) |

| 反應速度 | 100-500 毫秒(視網路而定) | 1-10 毫秒(即時反應) |

| 網路依賴 | 高(斷網就斷) | 低(離線也能運作) |

| 隱私性 | 低(資料上傳雲端) | 高(資料留在本地) |

| 運算能力 | 極強(GPU 叢集) | 有限但持續提升 |

| 成本 | 高(雲端租金 + 頻寬) | 初期硬體成本高,長期較省 |

| 適用場景 | 大規模訓練、複雜推論 | 即時控制、隱私敏感、離線環境 |

圖 1:雲端 AI 像 UberEats 外送(要等 100-500ms),邊緣 AI 像自家咖啡機(1-10ms 即時完成)。自駕車需要 0.001 秒反應,雲端的 500ms 延遲足以造成致命事故。

你其實已經在用邊緣 AI 了

這裡有一個你可能沒注意到的事實。

你口袋裡的手機,就是一台邊緣 AI 裝置。

iPhone 的 Face ID 不需要連網就能辨識你的臉。Siri(至少是基本功能)在斷網時也能聽懂部分指令。你手機裡的照片自動分類、背景模糊,這些全都是在手機本地端完成的 AI 運算。

所以邊緣 AI 不是什麼未來科技。它已經在你身邊了。

只是,接下來它要進入一個大得多的市場:工廠、醫院、車子、城市基礎建設。

這才是真正的商機所在。

4. 2026 為什麼是「邊緣運算概念股」發酵點?

好,你現在知道邊緣 AI 是什麼了。

但你可能在想:「這概念聽起來不新啊?」

沒錯。邊緣運算的概念存在好幾年了。那為什麼 2026 年突然變成「元年」?

因為有 五件大事,在 2025 年集中爆發了。

推力一:DeepSeek 掀起的「平民 AI 革命」

2025 年 1 月,一家中國 AI 新創 DeepSeek 丟了一顆震撼彈。

他們用 不到 600 萬美元的訓練成本,打造出媲美 OpenAI GPT-4 等級的大型語言模型。

這什麼意思?

過去,頂級 AI 需要數十億美元的 GPU 叢集。現在,DeepSeek 用「混合專家模型」(MoE)證明了:

不是所有問題都需要找院長。小感冒找護士就好,省時省力省錢。

MoE 架構的核心思想是:不用啟動整個巨型 AI 來處理每一個問題,而是讓多個小型專家模型分工合作。這讓 AI 可以跑在普通硬體上,包括邊緣裝置。

推力二:NVIDIA Jetson Thor 開啟邊緣 AI 新紀元

NVIDIA 在 2025 年推出了 Jetson Thor,一個邊緣運算模組,提供驚人的 2,070 TFLOPS AI 算力。

這是什麼概念?

它是前代 AGX Orin 的 7.5 倍效能、3.5 倍能效提升,功耗僅 40-130W,比你家的微波爐還省電。

也就是說,一台機器人、一台自駕車,現在可以在不連網的情況下,擁有伺服器等級的 AI 運算能力。

這是邊緣 AI 的「iPhone 時刻」:硬體終於到位了。

推力三:高通(Qualcomm)五連買,拼齊邊緣 AI 版圖

2025 年,高通連續收購了五家公司:

- Edge Impulse:邊緣 AI 開發平台(17 萬開發者)

- Arduino:開源硬體平台

- Augentix:AI 視覺辨識

- Focus.AI:工業 AI

- Foundries.io:裝置管理平台

2026 年 CES,高通更推出 Dragonwing Q 系列邊緣 AI 處理器。

從晶片到開發工具到生態系,高通一次補齊。

推力四:5G + AIoT 基礎建設到位

5G 的低延遲特性(小於 1 毫秒),讓邊緣裝置可以即時協作。IDC 預測全球邊緣運算支出將從 2025 年的 2,610 億美元成長至 2028 年的 3,800 億美元。

路鋪好了,車就可以上路了。

推力五:資料安全與隱私法規趨嚴

歐盟 AI Act、各國資料在地化法規,讓企業不得不把敏感資料的 AI 處理留在本地端。你的醫療影像、工廠數據、金融交易紀錄,不能隨便上傳到海外雲端。

「開源 AI + 邊緣運算」成為企業的最佳解方。

邊緣 AI 大事記時間軸

如果 2023-2024 年是 AI 的「造路期」,2025 年是「造車期」,那 2026 年就是 AI 真正「上路」的一年。

| 時間 | 事件 | 對邊緣 AI 的影響 |

|---|---|---|

| 2025.01 | DeepSeek R1 發布 | 打破高成本 AI 迷思,邊緣部署成為可能 |

| 2025.03 | 高通收購 Edge Impulse | 邊緣 AI 開發門檻大降 |

| 2025.05 | 研華 COMPUTEX 展示 Jetson Thor 系統 | 台灣 IPC 廠首批量產 |

| 2025.08 | 新漢發表 MARS400 T10 機器人控制器 | 台灣唯一具功能安全認證的機器人平台 |

| 2025.10 | 高通收購 Arduino | 開源生態完整佈局 |

| 2025.12 | 研華全年營收 708.82 億,年增 18.56% | 邊緣 AI 帶動營收創歷史新高 |

| 2026.01 | 高通 CES 推出 Dragonwing Q 系列 | 邊緣 AI 處理器全線到位 |

| 2026.01 | 黃仁勳 CES 演講強調 Physical AI | AI 從虛擬走向實體世界 |

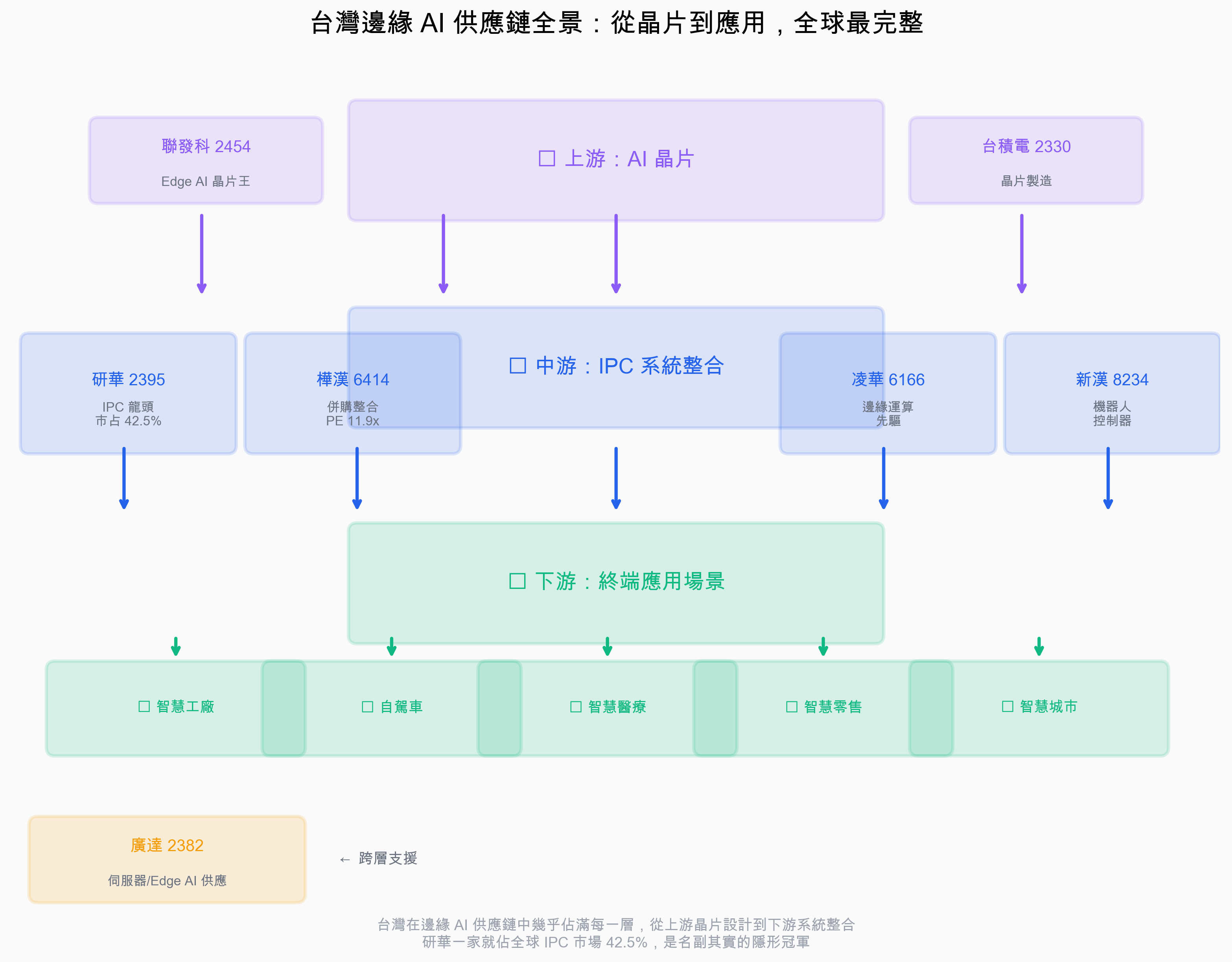

5. 台灣的邊緣運算概念股供應鏈全景

好,市場很大、趨勢很明確。

但對台股投資人來說,最重要的問題是:台灣在這條供應鏈裡,站在什麼位置?

答案是:幾乎整條供應鏈都有台灣的身影。

供應鏈全景圖

上游:晶片設計 + 製造

├── 聯發科 (2454) — AI SoC 晶片(天璣系列、NPU)

├── 瑞昱 (2379) — 邊緣 AI 連接晶片

└── 台積電 (2330) — 先進製程代工(2nm/3nm)

↓

中游:邊緣 AI 平台

├── NVIDIA — Jetson Thor 邊緣運算模組

├── Qualcomm — Dragonwing Q 系列處理器

└── Intel — 邊緣 AI 加速器

↓

下游:工業電腦 / 邊緣伺服器

├── 研華 (2395) — 全球 IPC 龍頭,市占 42.5%

├── 樺漢 (6414) — 鴻海集團,軟硬整合轉型

├── 凌華 (6166) — 邊緣 AI 三階段策略

├── 新漢 (8234) — 機器人控制器專家

├── 廣達 (2382) — 雲達邊緣伺服器

└── 其他:宸曜、艾訊、立端、廣積...

↓

終端應用

├── 智慧工廠 — 設備預測維護、品質檢測

├── 自駕車 — 即時環境感知與決策

├── 智慧醫療 — 醫療影像即時分析

├── 智慧零售 — 無人商店、動態定價

└── 智慧城市 — 交通管理、安防監控

圖 3:台灣在邊緣 AI 供應鏈中幾乎佔滿每一層。上游有聯發科、台積電提供晶片,中游有研華(市占 42.5%)、樺漢、凌華、新漢做系統整合,全球獨一無二的完整能力。

台灣的三大優勢

優勢一:全球 IPC 市占率第一

研華一家公司就拿下全球工業電腦市場 42.5% 的份額。加上樺漢、凌華、宸曜等,台灣 IPC 廠商在全球的份量無人能及。

優勢二:從晶片到系統的完整能力

全世界能夠從「晶片設計 → 晶片製造 → 系統整合 → 終端應用」一條龍的國家,只有台灣。聯發科設計 AI 晶片、台積電製造、研華做成工業電腦系統,這條供應鏈的完整度是獨一無二的。

優勢三:製造業 know-how 深厚

台灣有數十年的製造業經驗。邊緣 AI 最大的應用場景就是智慧製造,而台灣的 IPC 廠商在工廠自動化領域已經耕耘了幾十年。

IPC 是什麼?工廠裡的「戰鬥電腦」

順帶一提,如果你不知道 IPC(工業電腦)是什麼,可以想像成:

你家裡的桌機怕熱、怕灰塵、怕震動。但工廠裡的環境呢?40 度高溫、粉塵漫天、機器震動。

IPC 就是為了這些嚴苛環境而生的電腦。防水、防塵、防震,比你家電腦硬十倍。

現在,邊緣 AI 要讓這些「戰鬥電腦」變成「有大腦的戰鬥電腦」:不只是控制機器,還能看懂、聽懂、自己做判斷。

這就是為什麼 IPC 產業在邊緣 AI 的浪潮中,站在最前線。

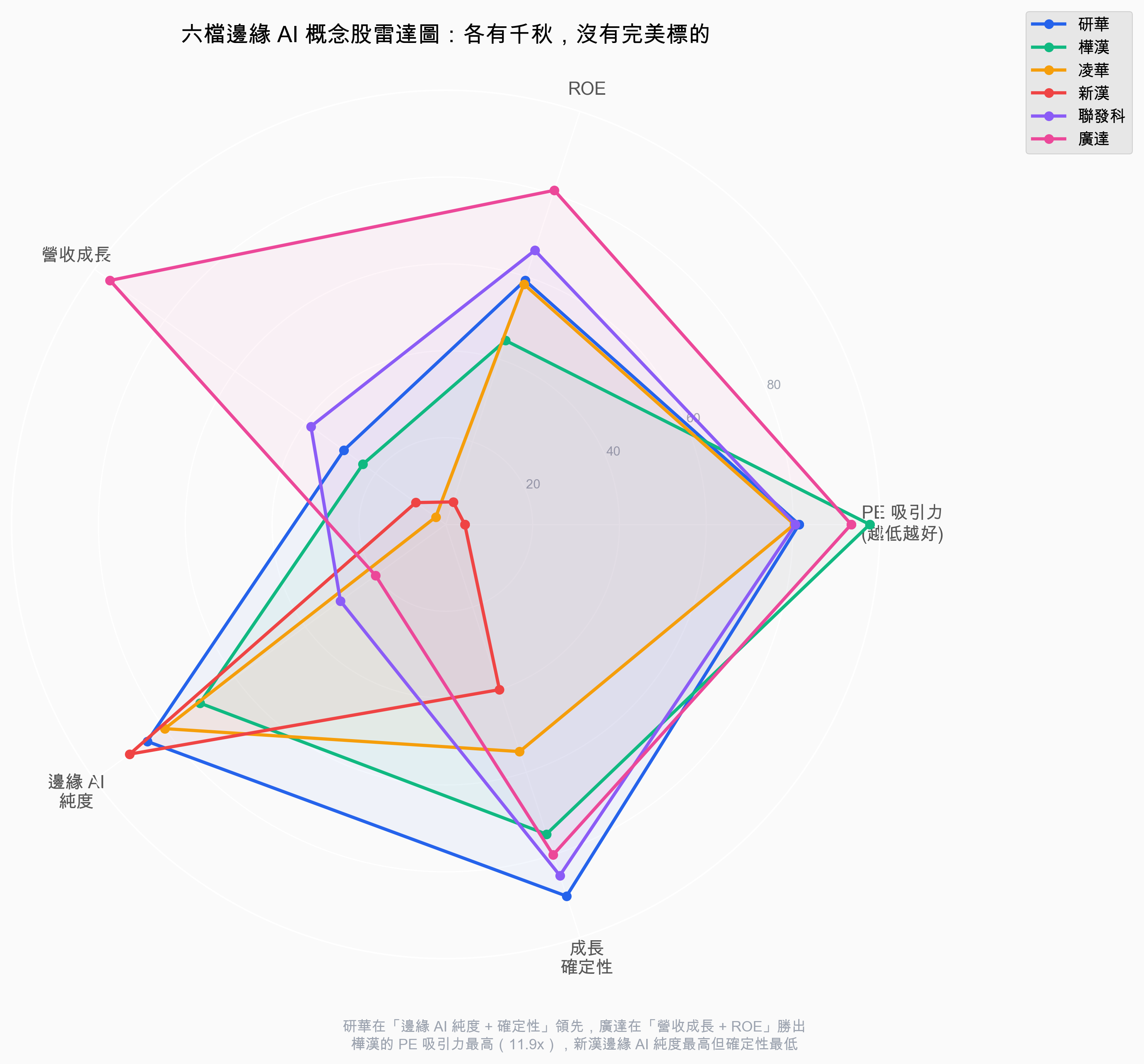

6. 六大邊緣運算概念股深度 PK

好,理論講完了。現在進入大家最關心的部分:

到底該買哪一檔?

我們從研究報告中精選了六檔台股的邊緣 AI 概念股,從 IPC 龍頭到晶片設計到 AI 伺服器,涵蓋了不同的投資風格和風險等級。

先看一張總表:

| 指標 | 研華 (2395) | 樺漢 (6414) | 凌華 (6166) | 新漢 (8234) | 聯發科 (2454) | 廣達 (2382) |

|---|---|---|---|---|---|---|

| 股價 | 292 元 | 281 元 | 60 元 | 70 元 | 1,705 元 | 273 元 |

| 市值(億) | 2,522 | 386 | 131 | 99 | 27,347 | 10,545 |

| PE | 24.9x | 11.9x | 25.8x | 86.5x | 25.6x | 15.3x |

| ROE | 5.5% | 3.9% | 5.4% | -0.4% | 6.3% | 7.9% |

| 營收 YoY | +11.3% | +4.5% | -21.4% | -14.3% | +23.0% | +94.5% |

| 近1年報酬 | -22.2% | -0.2% | -20.0% | +31.8% | +13.7% | +12.3% |

| 邊緣AI純度 | 極高 | 高 | 高 | 極高 | 中 | 低 |

| 成長確定性 | 高 | 中 | 中 | 低 | 高 | 極高 |

數據來源:finlab 數據平台,2026-02-02 即時資料

接下來,我們一檔一檔來拆解。

6.1 研華 (2395) — IPC 界的台積電

一句話定位:全球工業電腦龍頭,正從「賣硬體的電腦公司」轉型為「邊緣 AI 平台公司」。

為什麼它像台積電?

就像台積電在晶圓代工的市占率一樣,研華在全球 IPC 市場的市占率高達 42.5%,遠超第二名。它不只是龍頭,它是統治者。

最新數據(finlab 即時資料):

- 股價:292 元

- PE:24.9 倍(歷史中位數 29.2 倍 → 目前偏低)

- ROE:5.5%

- 營收 YoY:+11.3%

- 2025 年全年營收 708.82 億元,年增 18.56%,歷史新高

邊緣 AI 的核心佈局:

-

NVIDIA Jetson Thor 首發廠商:推出 MIC-742-AT、MIC-743 系統,提供 2,070 TFLOPS 邊緣算力。第一個把 NVIDIA 最強的邊緣 AI 晶片做成產品的台灣廠商。

-

軟體訂閱制轉型:推出 WISE-IOT 平台,分 7 大模組推訂閱制。這很重要:從「賣一次性硬體」變成「收月租」,就像從賣 DVD 變成 Netflix。毛利率和經常性收入都會提升。

-

邊緣 AI 營收佔比快速攀升:法人估計 2024 年 4% → 2025 年 10% → 2026 年 20%。成長曲線剛起步。

-

2030 年營收翻倍目標:劉克振喊出 50 億美元(約 1,580 億台幣),等於現在的 2.2 倍。

PE 歷史區間:

- 最低:22.0x

- 中位數:29.2x

- 最高:41.7x

- 目前:24.9x → 偏低,在歷史下半部

投資觀點:研華是邊緣 AI 的「穩健核心」。PE 低於歷史中位數、營收重回成長軌道、NVIDIA 合作關係深。缺點是成長速度不如純 AI 股,而且創辦人劉克振即將在 2026 年前交棒,管理風險值得關注。

6.2 樺漢 (6414) — 估值窪地的併購王

一句話定位:鴻海集團旗下的 IPC 廠,PE 只有 12 倍,是六檔概念股裡最便宜的。

為什麼說是「估值窪地」?

看看這組數字:

- 樺漢 PE:11.9x

- 研華 PE:24.9x

- 凌華 PE:25.8x

樺漢的 PE 只有研華的一半不到。但它的 Cloud+Edge AI 營收 Q1 年增 69.7%,在手訂單超過 1,800 億元,BB Ratio 維持 1.1 以上。

最新數據(finlab 即時資料):

- 股價:281 元

- PE:11.9 倍(歷史中位數 13.4 倍 → 目前偏低)

- ROE:3.9%

- 營收 YoY:+4.5%(剛從負轉正!)

邊緣 AI 的核心佈局:

- Kontron 子公司:透過併購德國 Kontron,擁有歐洲邊緣 AI 硬體產品線

- ESaaS 訂閱平台:類似研華的軟體訂閱制,結合 AIoT、雲端管理、生成式 AI

- 鴻海集團資源:背靠鴻海的全球製造網路和客戶關係

- 三大事業群重組:工業物聯網、智慧軟體與方案、智慧工廠與廠務,全面深化邊緣 AI

法人展望:

- 2025 年全年 EPS 估 22-23 元

- 2026 年 EPS 估 25-27 元

- 董事長目標:EPS 突破 30 元

- 元大投顧目標價 NT$355.0

投資觀點:樺漢是「價值投資」型的邊緣 AI 標的。PE 11.9 倍、營收剛轉正、在手訂單充沛。風險在於 Kontron 整合需要時間、營收成長動能還在初期,需要觀察後續幾個月能否持續正成長。

6.3 凌華 (6166) — 邊緣運算的老將新生

一句話定位:台灣第三大 IPC 廠,從虧損中爬起來,邊緣 AI 三階段策略清晰。

轉虧為盈的關鍵:

凌華 2024 年還在虧損,但 2025 上半年就轉正了(EPS 0.23 元 vs 去年同期 -0.77 元),前 11 月累計營收年增 23.32%。

這是「最壞的時候已經過了」的典型案例。

最新數據(finlab 即時資料):

- 股價:60 元

- PE:25.8 倍

- ROE:5.4%

- 營收 YoY:-21.4%(1 月數據,需觀察是否為單月異常)

邊緣 AI 的核心佈局:

- AGAI Agent Platform:整合 SLM(小型語言模型)+ VLM(視覺語言模型),在邊緣端做 AI 推論。預計 2026 年初推出,這是業界少見的邊緣端 AI 代理平台。

- 三大新賽道:機器人、電動車製造、自動駕駛

- 區域成長亮眼:中國 +46%、亞太 +33%、北美 +17%

投資觀點:凌華是「成長轉型」型標的。營收成長力道強,但獲利能力仍低、毛利率下滑(38% → 35%),而且 1 月營收大幅衰退。適合看好邊緣 AI 長期趨勢、願意承受波動的投資人。

6.4 新漢 (8234) — 機器人概念的黑馬

一句話定位:台灣唯一有「德國萊因功能安全認證」的機器人控制器廠商,PE 86 倍。

為什麼是黑馬?

新漢不是最大的,也不是最賺錢的。但它有一張其他台灣 IPC 廠都沒有的門票:

德國萊因功能安全認證(TUV)。

這是進入高端機器人市場的必備資格。全世界的車廠、工廠要用機器人,安全認證是第一關。新漢是台灣唯一以模組化平台拿到這個認證的公司。

最新數據(finlab 即時資料):

- 股價:70 元

- PE:86.5 倍(極高!)

- ROE:-0.4%(還在虧)

- 營收 YoY:-14.3%

MARS400 T10 — 三腦合一的機器人控制器:

這是新漢的殺手級產品。它把三個「大腦」整合在一起:

- 大腦:Jetson Thor AI 運算(看懂環境、做判斷)

- 小腦:動作控制(精準控制機器人手臂)

- 安全腦:功能安全模組(確保不會傷到人)

就像給機器人裝了完整的神經系統。

投資觀點:新漢是「高風險高報酬」的投機型標的。PE 86 倍、營收持續衰退、獲利能力薄弱,這些數字告訴你,市場已經把「未來的期望」全部反映在股價裡了。如果人形機器人在 2026-2027 年真的開始量產,新漢可能暴漲。但如果商轉進度不如預期,就要小心了。

近 1 年報酬率 +31.8%,但近 6 個月就跌了 -35.1%。波動非常大。

6.5 聯發科 (2454) — AI 晶片的全能選手

一句話定位:全球最大的「邊緣 AI 晶片」出貨者,只是大家可能沒意識到。

為什麼這樣說?

全球每年有數十億支手機、平板搭載聯發科的天璣晶片。每一顆晶片裡都有 NPU(神經網路處理器)。

這就是世界上最大規模的邊緣 AI 部署。

天璣 9400/9500 系列支援 240+ AI 模型,包括 Gemini、Llama、DeepSeek。你用手機拍照的 AI 優化、語音助手、即時翻譯,全都是邊緣 AI。

最新數據(finlab 即時資料):

- 股價:1,705 元

- PE:25.6 倍(接近歷史高位 26.8x)

- ROE:6.3%

- 營收 YoY:+23.0%

- 市值:27,347 億元

不只是邊緣,還要打雲端:

聯發科的野心不只在手機。它的 AI ASIC 業務正在與 Google、Meta 合作,2026 年目標 5-10 億美元營收,2027 年擴大至數十億美元。

邊緣 + 雲端雙軌並進,這是其他 IPC 廠做不到的。

投資觀點:聯發科是「核心持股」型標的。市值 2.7 兆,不會像小型 IPC 股那樣暴漲暴跌。適合作為 AI 趨勢的長期曝險。PE 25.6 倍接近歷史高位,估值不便宜。

6.6 廣達 (2382) — AI 伺服器巨無霸的邊緣佈局

一句話定位:AI 伺服器的巨無霸,子公司雲達科技(QCT)佈局邊緣伺服器。

營收爆發力最強:

在六檔概念股中,廣達的營收成長最驚人:YoY +94.5%。2025 年全年營收 2.12 兆元,年增 50.5%。2026 年 1 月單月營收更暴增 94.5%。

最新數據(finlab 即時資料):

- 股價:273 元

- PE:15.3 倍(歷史中位數 19.4x → 偏低)

- ROE:7.9%(六檔最高!)

- 營收 YoY:+94.5%

邊緣 AI 佈局:

- 雲達科技 QCT:推出 QuantaEdge 邊緣伺服器

- GenAI Dev. Kit:邊緣端生成式 AI 開發套件

- 全球擴產:泰國、德國、美國

投資觀點:廣達不是純邊緣 AI 標的(主要營收來自雲端 AI 伺服器),但它可以同時吃到雲端和邊緣兩塊市場。PE 15 倍、營收年增 94.5%,PEG 比值非常低。ROE 7.9% 也是六檔最高。適合想要「穩穩參與 AI 趨勢」的投資人。

圖 4:研華在「邊緣 AI 純度 + 確定性」領先,廣達在「營收成長 + ROE」勝出,樺漢的 PE 吸引力最高(11.9x),新漢邊緣 AI 純度最高但確定性最低。資料來源:finlab 實際執行

投資風格配對建議

| 你的投資風格 | 建議標的 | 理由 |

|---|---|---|

| 穩健核心型 | 研華、聯發科 | 龍頭地位穩固、邊緣 AI 佈局完整、估值合理 |

| 價值投資型 | 樺漢、廣達 | PE 偏低、營收動能正在加速、有明確催化劑 |

| 成長轉型型 | 凌華 | 轉虧為盈、營收年增 20%+、新產品線(AGAI) |

| 高風險投機型 | 新漢 | 機器人題材最純正、但 PE 86 倍 + 營收衰退 |

常見搜尋問題:邊緣運算概念股還有誰?

| 問題 | 簡短答案 |

|---|---|

| edge ai 概念股有哪些? | 本文主表追蹤研華、樺漢、凌華、新漢、聯發科、廣達六檔 edge ai 概念股;延伸觀察名單包含瑞昱、台積電、宸曜、艾訊、立端、廣積。 |

| edge ai 股票龍頭是哪一檔? | 以工業電腦來看,研華是 edge ai 股票龍頭,全球 IPC 市占 42.5%;邊緣伺服器看廣達與雲達科技,終端 NPU 晶片看聯發科。 |

| edge ai 選股第一步看什麼? | 先用供應鏈位置分層(晶片、IPC、邊緣伺服器、終端 NPU),再用 PE、ROE、月營收年增率與近 3 個月股價強弱做基本過濾;本文示範用 FinLab 回測驗證篩選邏輯。 |

| 邊緣運算概念股有哪些? | 本文主表追蹤研華、樺漢、凌華、新漢、聯發科、廣達六檔;延伸觀察名單包含瑞昱、台積電、宸曜、艾訊、立端、廣積。 |

| 邊緣運算概念股龍頭是誰? | 工業電腦龍頭看研華,邊緣伺服器看廣達與雲達科技,終端 NPU 看聯發科,機器人控制器題材看新漢。 |

| 邊緣運算概念股凌華可以怎麼看? | 凌華是台灣 IPC 老牌廠商,題材在 AGAI Agent Platform、機器人、電動車製造與自動駕駛;投資上要追蹤月營收是否恢復、毛利率是否止穩。 |

| 研華、樺漢、凌華差在哪? | 研華偏全球龍頭與平台化,樺漢偏鴻海集團資源與低估值修復,凌華偏轉型彈性與邊緣 AI 新產品線。 |

| 雲達概念股算邊緣 AI 嗎? | 雲達科技是廣達旗下 QCT,主軸是 AI 伺服器與邊緣伺服器,屬於「AI 雲端概念股」與「邊緣伺服器」交集,不是純 IPC 題材。 |

| Edge AI 概念股和 AI 雲端概念股差在哪? | Edge AI 概念股重視低延遲、隱私、本地推論與終端裝置;AI 雲端概念股重視資料中心、高速運算、GPU 伺服器與雲端訓練需求。 |

| 我想投資邊緣 AI 龍頭,第一步看什麼? | 先分清楚供應鏈位置,再用 PE、ROE、月營收年增率、近 3 個月股價強弱做基本過濾;最後用股票選股方法與回測確認風險。 |

可重現的核心篩選邏輯

下面這段是本文「精選策略」的核心邏輯。它用 ROE、月營收年增率、本益比與股價淨值比做基本面過濾,完整版本可在文末下載 strategy.py 後自行調整條件。

顯示程式碼

from finlab import data

from finlab.backtest import sim

close = data.get("price:收盤價")

pe = data.get("price_earning_ratio:本益比")

pb = data.get("price_earning_ratio:股價淨值比")

roe = data.get("fundamental_features:ROE稅後")

revenue_yoy = data.get("monthly_revenue:去年同月增減(%)")

position = (

(roe > 8)

& (revenue_yoy > 5)

& (pe > 0)

& (pe < 25)

& (pb < 5)

& close.notna()

)

report = sim(position, resample="M", name="邊緣 AI 精選策略")

stats = report.get_stats()

print("CAGR:", stats["cagr"])

print("Max Drawdown:", stats["max_drawdown"])

print("Daily Sharpe:", stats["daily_sharpe"])這段條件不會自動保證投資結果。本文提到的邊緣運算概念股、相關股票與相關公司,僅供研究與教學參考,不構成投資建議;實際下單前仍要檢查價格、流動性、持股集中度與個人風險承受能力。

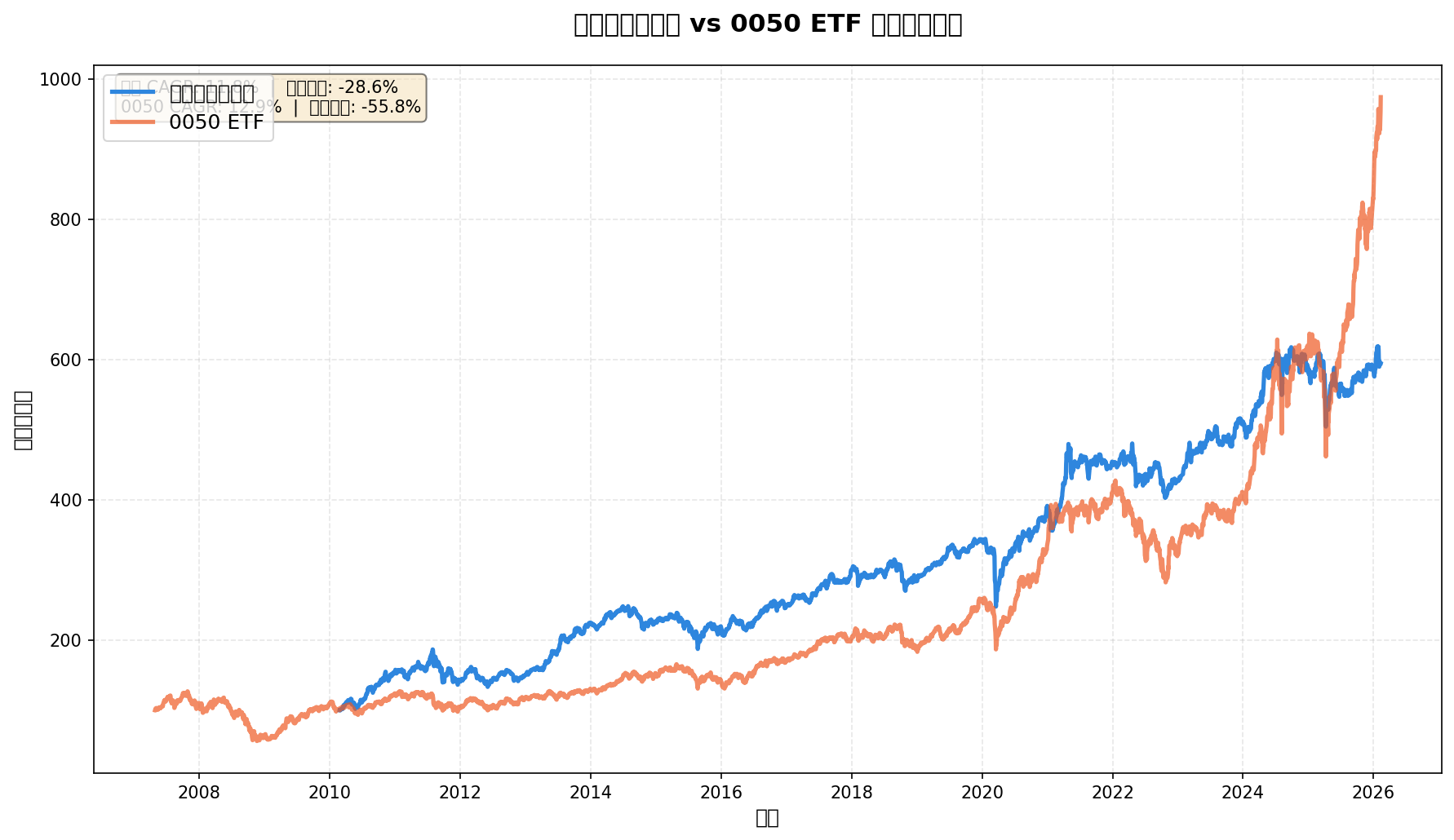

回測結果:基本面篩選跑出多少報酬?

用上面的篩選邏輯實際回測(完整過程與可直接複製的 AI Prompt 在文末 VIP 區域):

| 指標 | 基本面策略(ROE>10%、營收YoY>0%、PE 0-30) | 精選策略(加 PB<5、提高營收門檻) |

|---|---|---|

| 年化報酬率(CAGR) | 6.8% | 7.8% |

| 最大回撤 | -46.5% | -43.4% |

| 日夏普比率 | 0.34 | 0.39 |

兩個重點:全市場的純基本面篩選,13 年年化只有 6.8%,跟直接買 0050 差不了多少,光看基本面不夠,還需要產業趨勢與動能條件;而且最大回撤高達四成六,就算基本面再好,帳面上仍可能損失近半,風險管理不可省。

圖 5:純基本面策略(ROE>10%、營收YoY>0%、PE 0-30)回測 CAGR 6.8%,跟直接買 0050 差不多。光看基本面不夠,需要加上「產業趨勢篩選」才能提升。回測期間:2013-2026,資料來源:finlab

想自己動手驗證或調整條件,可以先用 FinLab Skill 把資料與回測環境裝好:

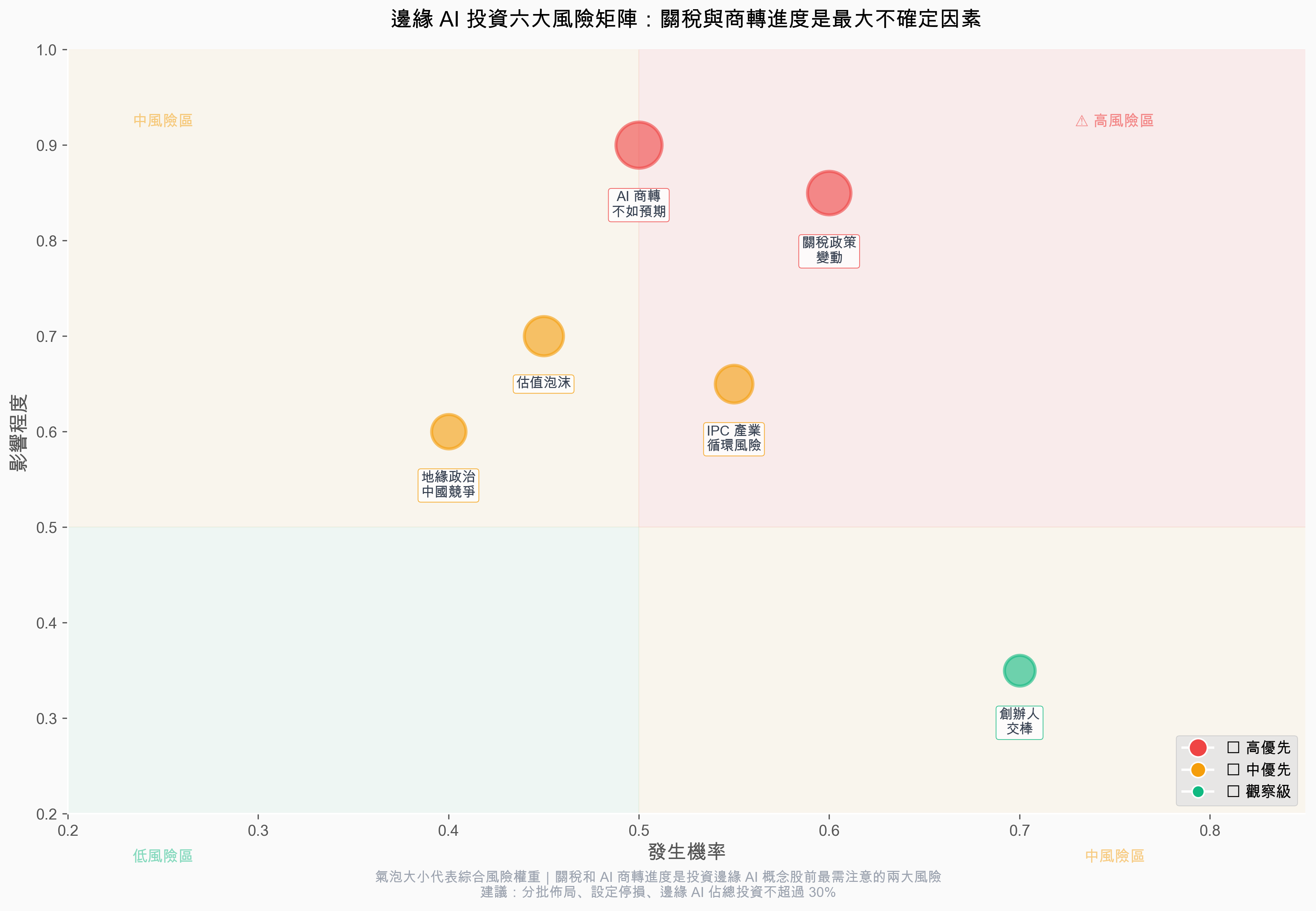

7. 六大風險:買之前你必須知道的事

前面講了邊緣 AI 的機會與標的,但每一個投資機會的背後,都有對應的風險。以下六項,是投資邊緣運算概念股之前必須評估的。

風險 1:關稅政策變動(高影響、中高機率)

IPC 廠商有大量海外客戶。川普的對等關稅政策可能直接衝擊出口。研華和凌華都已經在跟客戶討論漲價,但客戶會不會因此轉向其他供應商?

對策:選擇營收區域分散的標的(研華在北美、歐洲、亞太都有佈局)。

風險 2:AI 商轉不如預期(高影響、中機率)

邊緣 AI 的概念很美好,但從「Demo」到「大規模商轉」,中間可能需要比預期更長的時間。

2025 年研華的邊緣 AI 營收佔比還只有 10%。如果 2026 年沒有顯著提升,市場的耐心可能就會耗盡。

對策:關注每季法說會中「邊緣 AI 營收佔比」的變化,這是最直接的領先指標。

風險 3:IPC 產業循環性(中影響、中高機率)

IPC 產業有明顯的景氣循環。2023-2024 年其實是衰退期(研華、凌華營收都在下滑)。2025 年才開始回升。

問題是:這次的回升是「邊緣 AI 帶動的結構性成長」,還是只是「景氣循環的自然回彈」?

如果是後者,等景氣再次下行,股價就會跟著走。

對策:觀察營收成長是否超過歷史循環的平均水準。如果超過,更有可能是結構性成長。

風險 4:估值泡沫風險(中影響、中機率)

新漢 PE 86 倍、凌華 PE 25.8 倍(但 EPS 極低)。當「邊緣 AI」變成市場的熱門關鍵字,資金湧入可能把估值推到不合理的水準。

記住:工業 4.0、5G、元宇宙,過去每一個「元年」,都曾經有估值泡沫的階段。

對策:設定明確的估值上限。例如,研華的 PE 如果超過歷史高位 41.7x,就該考慮減碼。

風險 5:地緣政治與中國競爭(中影響、中機率)

中國的 IPC 廠商正在低價搶市。研華在中國的營收佔比不低,如果中國經濟持續低迷,或是兩岸關係緊張,都可能影響訂單。

另外,中國也在大力發展自己的邊緣 AI 供應鏈。長期來看,這是一個不可忽視的競爭威脅。

對策:關注各家公司的中國營收佔比變化,以及是否有產能外移計劃。

風險 6:創辦人交棒風險(中低影響、中機率)

研華創辦人劉克振預計在 2026 年前完成交棒。一家公司的靈魂人物離開,總是會帶來不確定性。

新的管理層能否延續邊緣 AI 的策略方向?軟體訂閱制的轉型能否持續推進?

對策:交棒後的前 2-3 季是觀察期,看新團隊的執行力。

風險矩陣總覽

| 風險類型 | 影響程度 | 發生機率 | 優先級 |

|---|---|---|---|

| 關稅政策變動 | 高 | 中高 | 最高 |

| AI 商轉不如預期 | 高 | 中 | 最高 |

| IPC 產業循環性 | 中 | 中高 | 中等 |

| 估值泡沫 | 中 | 中 | 中等 |

| 地緣政治與中國競爭 | 中 | 中 | 中等 |

| 創辦人交棒 | 中低 | 中 | 觀察 |

圖 6:六大風險中,「關稅政策變動」和「AI 商轉不如預期」落在高風險區(紅色),是投資前最需要評估的兩大因素。建議:分批佈局、設定停損、邊緣 AI 佔總投資不超過 30%。

情境分析

| 情境 | 機率 | 條件 | 預期報酬 |

|---|---|---|---|

| 最樂觀 | 20% | 邊緣 AI 大規模商轉、機器人量產、估值重估 | +30-50% |

| 基本情境 | 50% | 邊緣 AI 穩定成長、部分 IPC 營收恢復 | +10-20% |

| 最悲觀 | 30% | 全球景氣衰退、關稅衝擊、AI 投資縮減 | -15-30% |

結語:在對的時間,站在對的位置

回到開頭的那個場景。

一輛自駕車,0.5 秒的延遲,一個可能被改變的命運。

邊緣 AI 會被企業採用,關鍵在於有些事情不能等。

工廠裡的品質檢測不能等雲端回覆,自駕車不能等網路恢復,醫院的 AI 診斷不能等頻寬足夠。

當 AI 從雲端走向邊緣,每一台機器都有了自己的「大腦」,這不只是技術趨勢,更是價值 1,190 億美元的投資機會。

而台灣,從晶片到系統到應用,握有全世界最完整的邊緣 AI 供應鏈。

2026 年,是 AI 真正「上路」的一年。

名詞解釋

| 名詞 | 白話解釋 |

|---|---|

| 邊緣 AI (Edge AI) | 把 AI 大腦裝在機器裡面,不用連網就能思考 |

| IPC (工業電腦) | 工廠用的戰鬥電腦,防水防塵防震 |

| PE (本益比) | 你要花幾年的獲利才能「買下」這家公司。數字越小越便宜 |

| ROE (股東權益報酬率) | 公司用股東的錢賺錢的效率。數字越高越好 |

| YoY (年增率) | 跟去年同期比,成長或衰退了多少 |

| CAGR (年複合成長率) | 平均每年成長多少,長期投資的關鍵指標 |

| MoE (混合專家模型) | AI 的一種架構,小感冒找護士不找院長,更省算力 |

| NPU (神經網路處理器) | 專門跑 AI 運算的晶片,比 CPU 跑 AI 快很多 |

| ESaaS | 樺漢的訂閱制服務平台,像 Netflix 每月收費 |

| WISE-IOT | 研華的 IoT 軟體平台,也走訂閱制 |

延伸閱讀

- 台股四萬點選股攻略:0050 贏報酬,核心衛星贏回撤

- 半導體選股策略:從台積電供應鏈找出年化 37% 的標的

- 創新高策略:年化 48% 的動能選股系統 — 結合價格動能與營收基本面的量化策略

- AI 量化研究:5 個提示詞打造年化 48% 的選股系統 — 用 AI 一步步建立量化選股策略

- PEG 策略:本益比估值選股,年化 25.6% — 結合估值與成長的選股方法

參考資料

產業報告

- Grand View Research - Edge AI Market Size, Share & Trends Report, 2033

- MarketsandMarkets - Edge AI Hardware Market Size 2032

- Precedence Research - Edge AI Market Size to Attain USD 143.06 Billion by 2034

- IDC - Global Spending on Edge Computing to Grow at 13.8%

- Gartner - 邊緣運算市場預估(研華法說會引用)

財經新聞

- 壹蘋新聞網 - 研華2025年營收站上700億創新高

- 經濟日報 - 邊緣AI助漲IPC 研華、樺漢投入軟硬體整合

- 工商時報 - 邊緣AI點火工業電腦 2家台廠搶先卡位

- 數位時代 - 邊緣運算概念股有哪些?邊緣AI是什麼?

- 鉅亨網 - DeepSeek加速AI普及化,邊緣運算概念股迎大商機?

公司與技術

- NVIDIA 官方 - Jetson Thor 開啟通用機器人與物理 AI

- 研華 - 發表新一代機器人AI開發平台 內建 NVIDIA Jetson Thor

- 工商時報 - 高通連吞5家公司 全面搶進實體AI戰場

- 新電子科技雜誌 - 2026邊緣AI大爆發

- 玉山證券 - 邊緣AI運算商機湧現 工業電腦產業復甦可期

數據分析

- finlab 數據平台 - 即時股票基本面數據

- finlab 回測引擎 - 基本面選股策略回測(2013-2026)

投資警語

免責聲明:本文僅供教學與研究參考,不構成投資建議或推薦。投資有風險,過去績效不代表未來表現。讀者應自行評估風險承受度,並在做出投資決策前諮詢專業顧問。FinLab 不對任何投資損失負責。

回測說明:本文中的回測數據均透過 FinLab 量化分析平台實際執行取得。回測結果存在生存者偏差,實務交易仍會受到手續費、稅費、滑價、流動性與市場衝擊影響,實際投資報酬可能與回測結果有顯著差異。

資料來源說明:財務數據來自 FinLab 數據平台;市場預估數據來自 Grand View Research、MarketsandMarkets 等研究機構公開報告;公司展望資訊來自法說會與公開新聞報導。

利益揭露:本文作者/團隊可能持有或交易文中提及的股票。

VIP 區域提供完整的 AI 選股實戰:四個可直接複製的 Prompt(一鍵查六檔概念股基本面、回測基本面策略年化 6.8%、六檔報酬率排名、精選策略年化 7.8%/日夏普 0.39/最大回撤 -43.4%),以及依風險承受度分三型的配置建議、可帶走的作業 Prompt,與 strategy.py、回測數據下載。

VIP 區域包含策略細節

登入後可看策略優化、完整程式碼與互動式回測報告

FinLab AI

想建立自己的策略?

用自然語言描述你的選股想法,AI 自動驗證、回測、給你答案

免費開始